")

El Infonavit tiene la obligación de manejar responsablemente el ahorro de los trabajadores para seguir haciendo país, hogar por hogar

David Penchyna Grub es licenciado en Derecho por la Universidad Nacional Autónoma de México (UNAM). Ha sido secretario de Desarrollo Social y de Desarrollo Económico en el gobierno del estado de Hidalgo. También ha sido Diputado Federal y Senador.

Ciudad de México.- Una de las aspiraciones legítimas de cualquier persona es contar con una vivienda propia. Comprar una casa nueva o usada, construirla desde sus cimientos o mejorar la que ya se tiene no es fácil, especialmente por el dinero que se debe destinar.

Hoy día el abanico de opciones disponibles para financiar una vivienda en el país es muy amplio, pero hasta antes de 1972 pocos mexicanos podían acceder a un crédito para costear una casa.

En abril de ese año se promulgó la Ley del Fondo Nacional de la Vivienda para los Trabajadores (Infonavit), con el objetivo de reunir en un fondo nacional las aportaciones patronales de 5 por ciento del salario de cada trabajador, lo cual les daría la oportunidad de obtener un crédito de vivienda.

Durante su primer año de vida el Infonavit otorgó 88 mil créditos y construyó igual número de viviendas. Para lograrlo, fue necesario realizar un amplio trabajo de selección y adquisición de terrenos; elaborar estudios preliminares diseños de las viviendas, así como buscar y selección constructoras, delimitar el presupuesto, ejecutar y supervisar las obras.

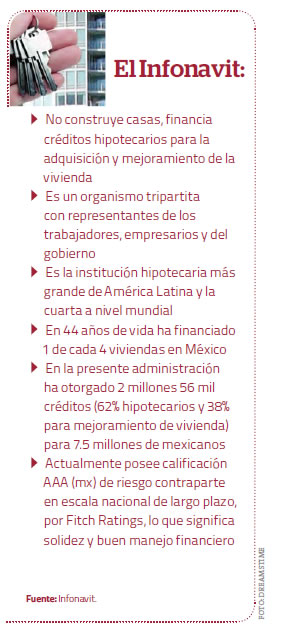

Han pasado 44 años y el Infonavit ya no construye casas, sino que financia créditos hipotecarios para la adquisición y mejoramiento de la vivienda, además de preservar el valor de los recursos de la Subcuenta de Vivienda de los trabajadores, tal como lo dicta la Constitución.

Actualmente, bajo la dirección de David Penchyna Grub, el instituto se consolida como la hipotecaria más grande de América Latina y la cuarta a nivel mundial. En lo que va de la presente administración ha otorgado dos millones 56 mil créditos para el financiamiento de vivienda (62 por ciento hipotecarios y 38 por ciento para mejoramiento de vivienda) en beneficio de 7.5 millones de mexicanos.

En abril de este año, el Infonavit firmó un convenio con la Asociación de Bancos de México (ABM) para desarrollar productos financieros que se traduzcan en el otorgamiento de más crédito y más barato para la adquisición y mejora de las viviendas, además de potencializar la reducción de las tasas de interés de los créditos destinados a la vivienda.

En entrevista con Alcaldes de México, David Penchyna explica que dicho acuerdo busca fortalecer y desarrollar programas interinstitucionales de crédito para la vivienda, a través de mejores condiciones financieras en los créditos otorgados y de opciones más flexibles y accesibles para la adquisición, mejoramiento, ampliación y la sustitución de vivienda de acuerdo a las nuevas condiciones de movilidad geográfica y social.

Asimismo este convenio, “que es posible gracias a la reforma financiera y al manejo responsable y prudente de las finanzas públicas por parte del Gobierno Federal en coordinación estrecha con el Banco de México”, apunta Penchyna Grub, pretende potenciar la red de cobertura y atención a los derechohabientes, aprovechando la infraestructura y las redes del Infonavit, y de las instituciones financieras para ampliar los canales de atención y acceso al financiamiento de vivienda.

Otro objetivo es compartir mejores prácticas para transformarlas en acciones que atiendan las nuevas necesidades de vivienda y mejorar la cobertura de atención a derechohabientes, al mismo tiempo que disminuye el riesgo de crédito y el costo de recuperación. También, incorporar mecanismos de capacitación y mejores prácticas de los asesores hipotecarios, con el fin de lograr mayor especialización y eficacia en la atención al derechohabiente, refiere el directivo.

EFICACIA Y TRANSPARENCIA

David Penchyna aclara que el Infonavit no sólo da crédito para vivienda, sino que “guarda” recursos que durante la vida laboral de los trabajadores se depositan de manera permanente para más tarde poder entregárselos. Es parte del ahorro de un trabajador. En ese sentido, sostiene, se requiere un manejo responsable y transparente.

A través de su gobierno institucional, tripartita —compuesto por representantes de los trabajadores, de los empresarios y del gobierno— el Infonavit promueve la eficacia y la rendición de cuentas, pero sobre todo, preserva su vocación social como entidad fundamental del Estado y pilar de la seguridad social en México.

“La vivienda es el eje primordial de la inclusión social y el punto de llegada de las políticas que promueven el bienestar de las familias. Por eso, el compromiso y la alianza entre los sectores que confluyen en el seno del instituto para actuar de forma eficaz y transparente, que rinda cuentas a los trabajadores, que son los dueños de la institución, y al mismo tiempo, se cumple con la política pública en materia de vivienda impulsada por esta administración”, sostiene.

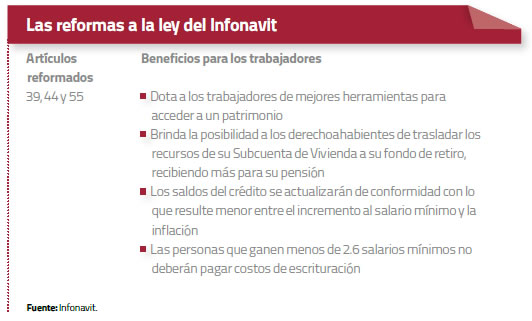

También en abril, en el marco de la 112 asamblea general del Infonavit, el presidente Enrique Peña Nieto firmó reformas a los artículos 39, 44 y 55 de la Ley del organismo con el fin de preservar y mejorar el rendimiento de la Subcuenta de Vivienda de los trabajadores, con la mayor seguridad y transparencia, y también para fortalecer la viabilidad financiera del instituto.

También en abril, en el marco de la 112 asamblea general del Infonavit, el presidente Enrique Peña Nieto firmó reformas a los artículos 39, 44 y 55 de la Ley del organismo con el fin de preservar y mejorar el rendimiento de la Subcuenta de Vivienda de los trabajadores, con la mayor seguridad y transparencia, y también para fortalecer la viabilidad financiera del instituto.

Las modificaciones están orientadas a eliminar de los créditos hipotecarios la base en salarios mínimos y sustituirla por la Unidad de Medida y Actualización (UMA), con objeto de que el pago de los créditos esté acorde con las nuevas circunstancias, manteniendo al mismo tiempo la congruencia entre activos y pasivos.

“Esta reforma de ley otorgará beneficios a los trabajadores en dos sentidos: por un lado, los dota con mejores herramientas para acceder a un patrimonio y, por el otro, les brinda la posibilidad de trasladar los recursos de su Subcuenta de Vivienda a su fondo de retiro, recibiendo más para su pensión, apunta Penchyna Grub.

El funcionario también refiere que un impacto importante de la reforma en beneficio de los derechohabientes del Infonavit consiste en que los saldos del crédito se actualizarán de conformidad con lo que resulte menor entre el incremento al salario mínimo y la inflación.

“Por ejemplo, en 2015 la inflación fue de 2.13 por ciento y el aumento al salario mínimo fue de 4.2 por ciento. Si la reforma hubiese estado en vigor en dicho año, el saldo y la mensualidad se habría incrementado 2.13 por ciento, y no en 4.2 por ciento, que fue el incremento al salario mínimo. Otro aspecto relevante de la reforma es que las personas que ganen menos de 2.6 salarios mínimos no deberán pagar costos de escrituración”.

CON VISIÓN LOCAL

En los últimos años, el Infonavit ha colaborado en el desarrollo de iniciativas que favorecen el crecimiento ordenado y sostenible de los centros urbanos, así como la disposición de información que les permita a los gobiernos locales tomar decisiones acertadas en materia de desarrollo urbano.

FOTO: ISAAC ESQUIVEL /CUARTOSCURO

Una de estas iniciativas, explica David Penchyna, es el Programa de Competitividad Municipal en Materia de Vivienda, que busca contribuir al fortalecimiento de las capacidades de gobiernos locales que intervienen en los procesos de vivienda y su entorno urbano, a través de seminarios y cursos en línea, en los que se han abordado temas como eficiencia energética y esquemas de financiamiento para la construcción de viviendas sostenibles, mejora de equipamiento urbano y redensificación de las ciudades, entre otros.

Asimismo, conforme a la política establecida por la Secretaría de Desarrollo Agrario, Territorial y Urbano (Sedatu), el Infonavit detectó la necesidad de contar con indicadores robustos que permitieran informar la política pública de los municipios en donde se otorgaba el mayor número de créditos, a efecto de que las autoridades locales tuvieran una hoja de ruta que les permitiera generar iniciativas que impactaran positivamente en la calidad de vida de los acreditados del organismo.

FOTO: ENRIQUE ORDÓÑEZ/CUARTOSCURO

Por lo anterior, se firmó una asociación estratégica con ONU-Hábitat para financiar el cálculo del Índice de Prosperidad Urbana en 136 municipios, en 32 estados del país, con el fin de realizar un diagnóstico de las 6 dimensiones de la prosperidad: Productividad, Desarrollo de Infraestructura Urbana, Calidad de Vida, Equidad e Inclusión Social, Sostenibilidad Ambiental y Gobernanza y Legislación, y encontrar oportunidades para mejorar la calidad de vida de los acreditados en esas demarcaciones.

INSTITUCIÓN SÓLIDA

Desde la fundación del Infonavit hasta hoy han pasado más de cuatro décadas en las que el país ha atravesado por momentos álgidos. Actualmente el panorama nacional e internacional impone retos importantes a los países que buscan acelerar su desarrollo.

Para el Infonavit los desafíos no son menores. David Penchyna asegura que el reto principal es tener una institución más fuerte para atender a más mexicanos, principalmente a los que menos tienen.

“Que sea una institución financiera aún más sólida de lo que hoy es, que tenga más instrumentos que se traduzcan en más créditos, más baratos, con mejores plazos; que el Infonavit sea una institución más eficaz y más austera, con transparencia en la rendición de cuentas a la sociedad, especialmente a los trabajadores, que son los verdaderos dueños de esta institución”, sostiene.

Recientemente la firma calificadora Fitch Ratings le confirmó al instituto la calificación AAA (mx) de riesgo contraparte en escala nacional de largo plazo. Esa calificación significa que el Infonavit tiene solidez y buen manejo financiero.

“Al ser una institución financiera clave de la seguridad social del Estado, el Infonavit reitera su compromiso para que cada vez más mexicanos, principalmente los que menos tienen, puedan acceder al financiamiento para la adquisición de vivienda en mejores condiciones, y con un manejo responsable de los recursos de los trabajadores”, concluye el directivo.

Buena tarde, tengo una pregunta, como puedo hacer para acceder a un crédito de vivienda ante el Infonavit, tomando en cuanta que ya tuve uno, pero tiene apróximadamente que terminé de pagarlo. y por necesidades familiares tuve que vender mi casa, pero me urge una vivienda. el crédito que obtuve fué en Tuxtla Gutiérrez Chiapas, y tiene aproximadamente 15 años que radico en Ciudad del carmen Campeche

informes por favor

TENGO 49 AÑOS MI PREGUNTA ES TODAVIA PUEDO ADQUIRIR UN CREDITO DE INFONAVIT,ACTUALMENTE HE COTIZADO COMO 6 0 7 AÑOS