")

La idea de que el gobierno no paga impuestos es falsa. Trátese de una casa de cultura, de un centro de salud o de una oficina de transporte, cualquier organismo público descentralizado del ámbito local tiene responsabilidades fiscales que acreditar. La clave radica en conocer cuáles son exactamente las obligaciones que corresponden a este tipo de contribuyentes.

La idea de que el gobierno no paga impuestos es falsa. Trátese de una casa de cultura, de un centro de salud o de una oficina de transporte, cualquier organismo público descentralizado del ámbito local tiene responsabilidades fiscales que acreditar. La clave radica en conocer cuáles son exactamente las obligaciones que corresponden a este tipo de contribuyentes.

Javier Flores, socio de Impuestos de la consultora Pricewaterhouse Coopers (PwC), describe una escena común. De repente, las instituciones desconcentradas de los estados reciben invitaciones de la Secretaría de Hacienda y Crédito Público (SHCP),para que paguen el impuesto empresarial a tasa única (IETU) o el impuesto sobre la renta (ISR), pero los notificados se sorprenden porque desconocían que eran causantes. De esta forma, se empiezan a generar adeudos con el fisco y un historial negativo.

Los gravámenes que, por lo general, deben pagar las instancias de gobierno son el impuesto al valor agregado (IVA), el ISR , el ISR por remanente distribuible, retenciones por sueldos y salarios, derechos al Instituto de Seguridad y Servicios Sociales de los Trabajadores del Estado (ISSSTE) y en algunos casos el IETU, entre otros, sin olvidar las contribuciones especiales.

Sin embargo, cada caso es diferente —no es lo mismo el segmento de atención a grupos vulnerables que el de turismo—, por lo que el tipo de gravámenes a cubrir dependerá del objeto social de cada institución creada por las administraciones estatales.

PROBLEMAS DE INTERPRETACIÓN.

“Hay entidades que prestan servicios y que tienen la obligación de enterar el IVA, pero a veces no lo hacen correctamente. También hay confusión sobre las actividades que realizan, ya que en algunos casos, las quieren asimilar a derechos, cuando en realidad se trata de prestación de servicios. Entonces se deriva una considerable omisión del impuesto”, comenta el experto.

“Hay entidades que prestan servicios y que tienen la obligación de enterar el IVA, pero a veces no lo hacen correctamente. También hay confusión sobre las actividades que realizan, ya que en algunos casos, las quieren asimilar a derechos, cuando en realidad se trata de prestación de servicios. Entonces se deriva una considerable omisión del impuesto”, comenta el experto.

Según Flores, parte de este desconcierto es la falta de claridad del Título 3º de la Ley del ISR, relativo al régimen de las personas morales con fines no lucrativos, cuyas disposiciones han dado lugar a interpretaciones equivocadas. Dicho apartado “no es el más claro que pueda existir”, dice el experto.

“Los organismos autónomos tienen personalidad jurídica, son cualquier persona moral y deberían contribuir de manera ordenada. Como se acogen al Título 3º, pareciera que no están obligados pero hay situaciones en las que sí”, añade Flores.

ANÁLISIS PUNTUAL.

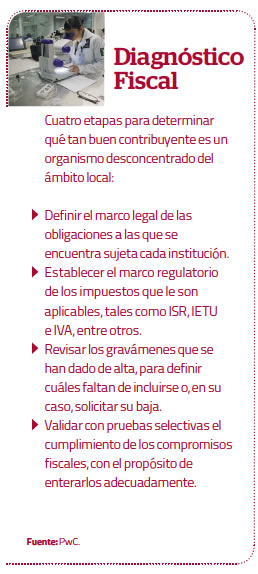

Para despejar todas las dudas, lo que se recomienda a los organismos públicos locales es practicarse un diagnóstico en materia de cumplimiento de obligaciones legales y fiscales, un instrumento que les dará certeza sobre lo que exactamente deben pagar.

Javier Flores explica que este procedimiento consta básicamente de tres etapas. Primero es necesario identificar el marco legal al que se encuentra sujeto cada organismo estatal, con base en el objeto social por el cual fue constituido. Este análisis es muy importante, porque a partir de ahí se pueden definir las obligaciones fiscales y legales que le son aplicables.

En la segunda fase se revisan los impuestos que ya han sido dados de alta ante la SHCP y se hace un “mapeo” de la forma en como han sido cubiertos. Entonces se especifica qué gravámenes hace falta acreditar o, si fuere el caso, en cuáles de ellos la institución puede quedar exenta.

Ya en la tercera parte del proceso, se realizan cálculos y pruebas selectivas en las que se establecen los montos de enteros y omisiones, a partir de lo cual se identifican las contingencias fiscales y las medidas correctivas que fuera preciso aplicar.

Cuando las conclusiones arrojan que la parte interesada puede exentar algún impuesto y que por consecuencia disminuyen sus obligaciones, es indispensable solicitar a las autoridades correspondientes una confirmación de criterio.

LAS RECOMPENSAS.

En aras de obtener un diagnóstico adecuado, los entes públicos locales tendrán que contar con toda la información legal y fiscal necesaria como decretos de creación de las instituciones y la descripción de sus funciones, además de balanzas de comprobación, declaraciones informativas de impuestos, determinaciones de cálculos de nómina y de remanentes distribuibles, así como todo lo relacionado con las prestaciones que se otorgan a los empleados, entre otros aspectos.

En aras de obtener un diagnóstico adecuado, los entes públicos locales tendrán que contar con toda la información legal y fiscal necesaria como decretos de creación de las instituciones y la descripción de sus funciones, además de balanzas de comprobación, declaraciones informativas de impuestos, determinaciones de cálculos de nómina y de remanentes distribuibles, así como todo lo relacionado con las prestaciones que se otorgan a los empleados, entre otros aspectos.

Si todos los datos fluyen con agilidad, el diagnóstico podría tardar de tres a cuatro meses, según la entidad de que se trate, comenta Flores. Para obtener el mejor resultado, se sugiere a la parte interesada que se asesore por especialistas suficientemente capacitados en materia fiscal.

Al contar con un análisis puntual de sus obligaciones hacendarias, el sector público no sólo regulariza su situación ante la SHCP, sino que además facilita los trámites de entrega-recepción cuando se transfieren los poderes de una administración saliente a una entrante, de modo que se construye un blindaje para garantizar una transición ordenada. Asimismo, se fortalece la transparencia y la buena imagen del gobierno local ante la población.

AL CORRIENTE.

Javier Flores hace ver que los organismos públicos también cuentan con ciertas ventajas, que pueden aprovechar para estar al corriente de sus compromisos tributarios. Menciona como ejemplo los acuerdos fiscales que firman los gobiernos de los estados y la Federación, que han derivado en descuentos de impuestos, e incluso en amnistías.

Actualmente varias dependencias de las administraciones estatales ya han adoptado los diagnósticos en materia de cumplimiento de obligaciones fiscales y legales. Por ejemplo, en el Estado de México, aproximadamente 80 organismos públicos descentralizados se encuentran en proceso de evaluar cómo ha sido su desempeño en el pago de impuestos.

0 comentarios