")

La Federación destina cada año más de 60 mil mdp a los estados para la operación del Seguro Popular; sin embargo, cada entidad utiliza diferentes criterios para su aplicación, lo que provoca que no se otorgue la misma calidad del servicio

En 2012 el entonces presidente Felipe Calderón declaró la cobertura universal de salud en México. Sin embargo, hoy día, la realidad es muy diferente. Si bien (a excepción de Michoacán), todos los estados de la república han izado “bandera blanca” al asegurar que todos sus habitantes tienen acceso a servicios médicos, la calidad y alcance es un reto pendiente.

En 2012 el entonces presidente Felipe Calderón declaró la cobertura universal de salud en México. Sin embargo, hoy día, la realidad es muy diferente. Si bien (a excepción de Michoacán), todos los estados de la república han izado “bandera blanca” al asegurar que todos sus habitantes tienen acceso a servicios médicos, la calidad y alcance es un reto pendiente.

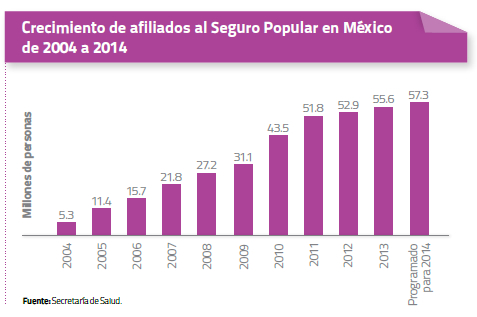

A poco más de una década de que el Sistema de Protección Social en Salud —mejor conocido como Seguro Popular— inició operaciones, si bien el número de afiliados a dicho programa aumentó de 5.3 millones en 2004 a 56 millones para este 2014, el cuadro médico de los mexicanos aún está lejos de lo ideal.

Por ejemplo, actualmente la tasa de mortalidad materna (de acuerdo con datos de la Secretaría de Salud) es de 38.1 defunciones por cada 100 mil nacimientos, lejos del 22.2 recomendado por la Organización de las Naciones Unidas (ONU) para finales del próximo año.

Lo cierto es que la disposición de los recursos no es la razón de ese estancamiento. Para la operación del programa, la Federación entrega cada año más 60 mil millones de pesos (mdp) a los gobiernos de los estados, los cuales utilizan criterios muy dispersos para su aplicación, lo que provoca, asegura Ernesto Saro Boardman, quien se desempeñó como presidente de la Comisión de Salud del Senado de la República en la pasada legislatura, que un afiliado de Nuevo León no reciba la misma calidad de servicio que uno de Sinaloa, por ejemplo.

“Aunque mucha población está cubierta (poco más de 40 por ciento), no tiene los servicios adecuados porque hay una gran dispersión en la forma en que operan los estados”, sostiene el político.

PRIMEROS ESTADOS CON COBERTURA UNIVERSAL

Con el objetivo de revertir la realidad que enfrentaba más de la mitad de los mexicanos, en noviembre de 2002 el Gobierno Federal presentó al Congreso de la Unión una propuesta de reforma a la Ley General de Salud, la cual fue aprobada el 15 de mayo de 2003 y que derivó en la creación de la Comisión Nacional de Protección Social en Salud, que inició operaciones el 1º de enero de 2014.

A partir de entonces, la Comisión trabajó de manera coordinada con los Regímenes Estatales de Protección Social en Salud para la provisión de los servicios a la población beneficiaria por medio del Seguro Popular, que en el primer año de operación sumó 5.3 millones de afiliados, quienes acceden a servicios de salud de manera gratuita por medio de los diferentes centros sanitarios operados por los estados y con recursos de la Federación.

Fue hasta 2011 cuando Baja California Sur, Chiapas, San Luis Potosí, Morelos, Chihuahua, Quintana Roo, Yucatán, Campeche, Tabasco, el Estado de México y Tlaxcala declararon ser los primeros estados de la república en alcanzar una cobertura universal de salud. Por el contrario, hasta ahora Michoacán es el único estado en donde no ha sido declarada la cobertura.

De acuerdo con datos del Instituto Nacional de Estadística y Geografía (Inegi), de cada 100 personas 45 están afiliadas al Seguro Popular, 44 al Instituto Mexicano del Seguro Social (IMSS), siete al Instituto de Seguridad y Servicios Sociales de los Trabajadores del Estado (ISSSTE) y el resto a otras instituciones públicas o privadas.

CALIDAD Y USO EFECTIVO, RETOS PENDIENTES

A solicitud de la Cámara de Diputados, el Consejo Nacional de Evaluación de la Política de Desarrollo Social (Coneval), realizó entre 2008 y 2012 un estudio para conocer el desarrollo del Seguro Popular, en donde se evidenció que “la infraestructura y los recursos humanos a los que tienen acceso los afiliados no se han incrementado de manera similar al aumento en la cobertura de afiliación”.

Un ejemplo de lo anterior es el desabasto de medicamentos, lo cual pone en evidencia los problemas entre la disposición de los servicios que se ofrecen y la falta de capacidad para atender la demanda que ha generado la creciente afiliación. Asimismo, resultó que el promedio de unidades para consulta externa para todo el país disminuyó de 2008 a 2010, lo cual “no se debe a que el número de unidades haya disminuido, sino al crecimiento en el número de afiliados que se deben atender”.

Un ejemplo de lo anterior es el desabasto de medicamentos, lo cual pone en evidencia los problemas entre la disposición de los servicios que se ofrecen y la falta de capacidad para atender la demanda que ha generado la creciente afiliación. Asimismo, resultó que el promedio de unidades para consulta externa para todo el país disminuyó de 2008 a 2010, lo cual “no se debe a que el número de unidades haya disminuido, sino al crecimiento en el número de afiliados que se deben atender”.

De igual manera, respecto a las camas disponibles en hospitales, resulta que por cada mil afiliados al Seguro Popular, en 2008 y 2010, el Distrito Federal cuenta con más del doble de camas que el segundo lugar, Sonora, en ambos años analizados. “En el Distrito Federal había 10.06 y 4.97 camas por cada mil afiliados al Seguro Popular en 2008 y 2010, respectivamente, mientras que en Sonora había 3.04 y 2.10 en 2008 y 2010; los tres estados con menos camas censables en 2008 son Morelos, Chiapas y Zacatecas; y en 2010, Hidalgo, Querétaro y Chiapas”, destaca el estudio dado a conocer este año.

ÁREAS DE OPORTUNIDAD

Más allá de los retos que ha representado sumar a 56 millones de afiliados en 10 años, el Seguro Popular se ha enfrentado a una serie de obstáculos que han limitado su alcance, como es el caso de los discrepantes criterios que han aplicado los gobiernos estatales, así como la falta de una instancia legal que defina los métodos y evalúe los resultados.

“La operación de las participaciones está en función de los listados de afiliación y no acorde con los servicios, es decir, que quien más enliste recibirá más aportaciones federales, pero no se supervisa que ese recurso se destine, por ejemplo, a la compra de medicamentos”, explica Ernesto Saro, quién destaca la necesidad de crear una entidad encargada de vigilar y evaluar el desarrollo del programa, levantando encuestas a los afiliados para conocer la situación del abasto de los medicamentos, la disponibilidad de camas y demás servicios, en función de los derechohabientes y los recursos que se entregan al estado.

“La operación de las participaciones está en función de los listados de afiliación y no acorde con los servicios, es decir, que quien más enliste recibirá más aportaciones federales, pero no se supervisa que ese recurso se destine, por ejemplo, a la compra de medicamentos”, explica Ernesto Saro, quién destaca la necesidad de crear una entidad encargada de vigilar y evaluar el desarrollo del programa, levantando encuestas a los afiliados para conocer la situación del abasto de los medicamentos, la disponibilidad de camas y demás servicios, en función de los derechohabientes y los recursos que se entregan al estado.

No obstante, para el jefe del Departamento de Salud Pública de la Facultad de Medicina de la Universidad Nacional Autónoma de México (UNAM), Luis Durán Arenas, la estrategia para alcanzar una auténtica cobertura de salud es cambiando el paradigma de las grandes clínicas y hospitales por una extensa cobertura de pequeños consultorios, para rescatar la figura del llamado “doctor de cabecera”.

“Es seguir la estrategia de países como Inglaterra o España y desarrollar sistemas de atención primaria de la salud: por medio de un pequeño consultorio encabezado por un médico que será responsable de una población y que conocerá los hábitos de sus pacientes para ayudarles a tener salud y no solamente emitirles una receta cuando se enfermen”, explica el especialista.

En este sentido, Luis Durán refiere los resultados que han alcanzado los sistemas de consultas médicas que ofrecen farmacias y tiendas de autoservicio, cuya virtud es estar cerca de los ciudadanos en caso de una coyuntura, pero subraya que la diferencia radica en que el programa iría más allá de sólo prescribir una receta para la compra de medicamentos, como sucede con las actuales opciones.

“La estrategia de cobertura no consiste sólo en ir al doctor para que éste emita una receta, sino en tener un médico que oriente y atienda bajo una perspectiva de medicina preventiva y de reacción; así se logra una efectiva cobertura de salud”, finaliza.

0 comentarios