")

Por Edgar Vásquez Cruz *

Antes de que fuera aprobado el Presupuesto de Egresos de la Federación (PEF) 2016, existía temor en estados y municipios sobre los probables recortes al gasto público, sobre todo a causa de la posible aplicación del proceso presupuestario conocido como “Presupuesto Base Cero (PBC)”, ahora, una vez aprobado el PEF 2016 es posible ver que si bien habrá recortes, estos serán de menor cuantía a los esperados.

Sin embargo, es necesario precisar que podría haber cambios en las finanzas públicas tal y como ocurrió el pasado 30 de enero de 2015 cuando el secretario de Hacienda, Luis Videgaray, anunció un recorte de 124 mil 300 millones de pesos al presupuesto (pese a haber sido ya aprobado) 2015.

De regreso al momento actual, la aprobación del Presupuesto de Egresos de la Federación 2016 fue de 4 billones 763 mil 874 millones de pesos, una cantidad mayor por 17 mil millones de pesos al monto original propuesto por el Poder Ejecutivo (4 billones, 746 mil 945.7 millones de pesos); sirva como comparación que para 2015 el PEF fue de 4 billones 694 mil 677.4 millones de pesos, es decir, 16 mil 928 millones 600 mil pesos inferior al de 2016.

El Presupuesto Base Cero y el enfoque basado en resultados

La Administración Pública Federal se proponía usar el enfoque base cero en conjunto con el Presupuesto Basado en Resultados (PbR). El primero trata de analizar las diferentes partes del gasto público como los programas presupuestario (Pp), las estructuras organizacionales, los gastos de operación (la manera en que se deciden las asignaciones para los programas y proyectos de inversión, sin tomar en cuenta los presupuestos de años anteriores).

Al mismo tiempo y complementariamente, con el PbR se busca tomar como base la información sobre el desempeño de los programas para identificar en qué grado se consiguieron las metas planeadas, las áreas de oportunidad en el funcionamiento y operación del mismo, de esta forma si un programa es prioritario para conseguir objetivos nacionales se puede fortalecer su asignación y determinar las mejoras en los procesos y operación del mismo.

El proyecto del Presupuesto de Egresos de la Federación (PEF) 2016 proponía usar las dos herramientas de manera complementaria para articular, unir, el compromiso del gobierno de la República con la estabilidad fiscal y financiera del país, objetivos de los gobiernos más recientes (incluidos los dos anteriores, el de Vicente Fox y Felipe Calderón, ambos del Partido Acción Nacional).

Municipios, estados y su perspectiva ante el PEF 2016

El Presupuesto de Egresos de la Federación contiene una modalidad llamada “Gasto Federalizado (GF)” del cual provienen los principales fondos para la operación de estados y municipios, pues equivale a 81 por ciento de los recursos de las entidades federativas y 66 por ciento de los municipios de México, de acuerdo con el documento Finanzas Públicas Estatales y Municipales de México 2009-2012, editado por el Instituto Nacional de Estadística y Geografía (INEGI).

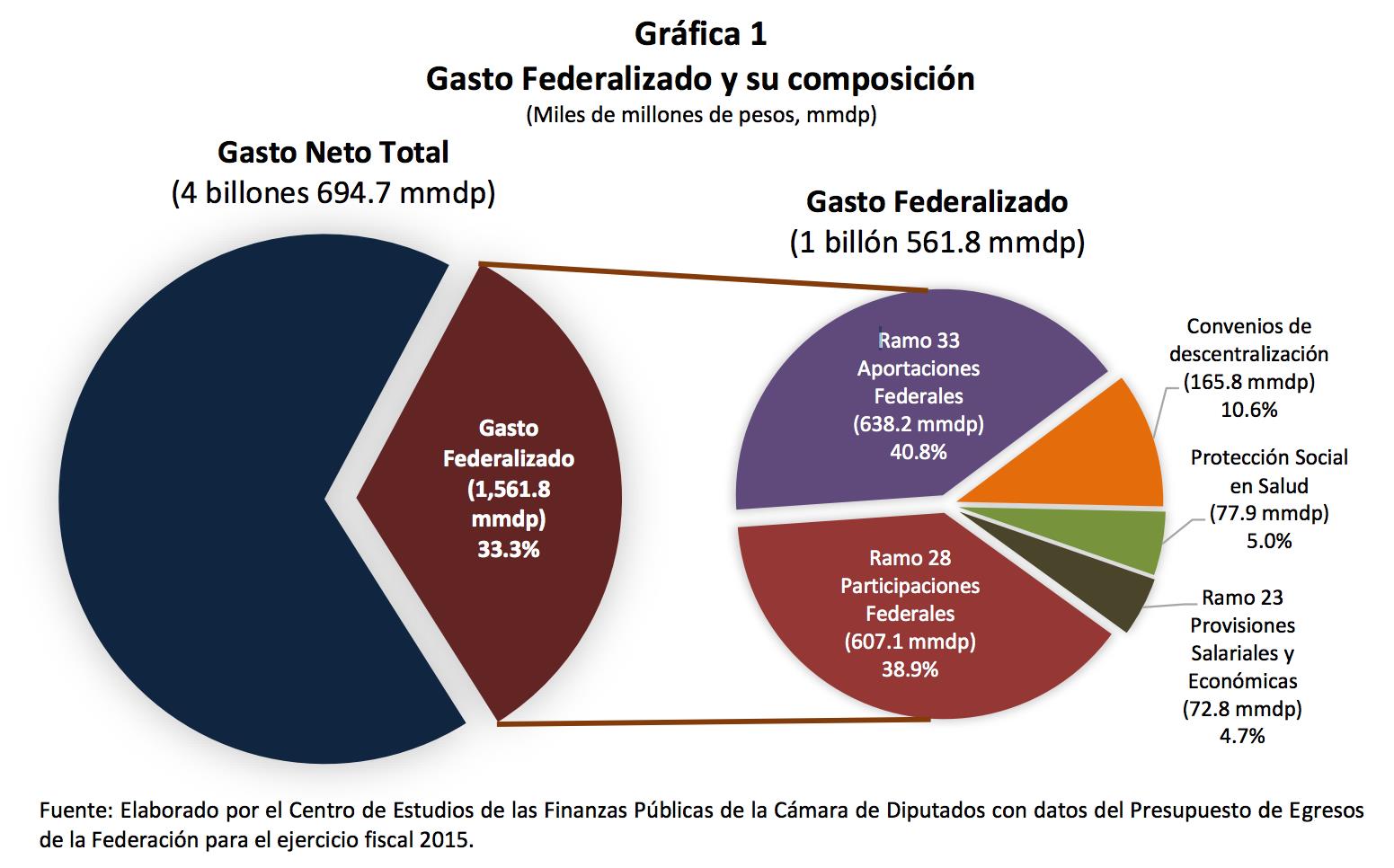

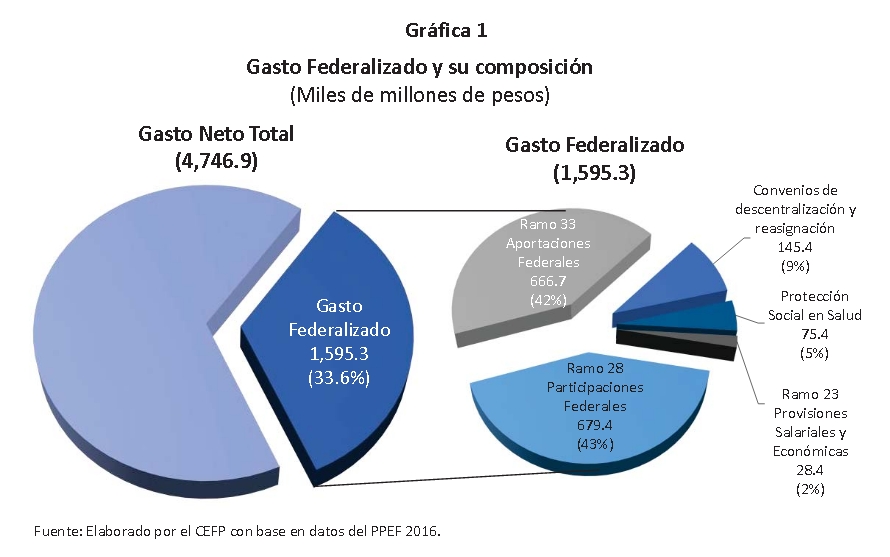

En 2015 el Gasto Federalizado fue de 1 billón 609 mil 960 millones 700 mil pesos, en tanto que para 2016 se propuso 1 billón 595 mil 251 millones 900 mil pesos en el Proyecto del Presupuesto de Egresos de la Federación, es decir 14 mil 708 millones 800 mil pesos menos que el año anterior, lo que equivale a un decremento de 0.9%.

Para tener una idea de la importancia del Gasto Federalizado dentro del Proyecto del Presupuesto de Egresos de la Federación 2016, es necesario hacer notar que equivale al 33.6 por ciento del gasto neto total (la cifra final aún no ha sido publicada por la Secretaría de Hacienda al momento de escribir este texto).

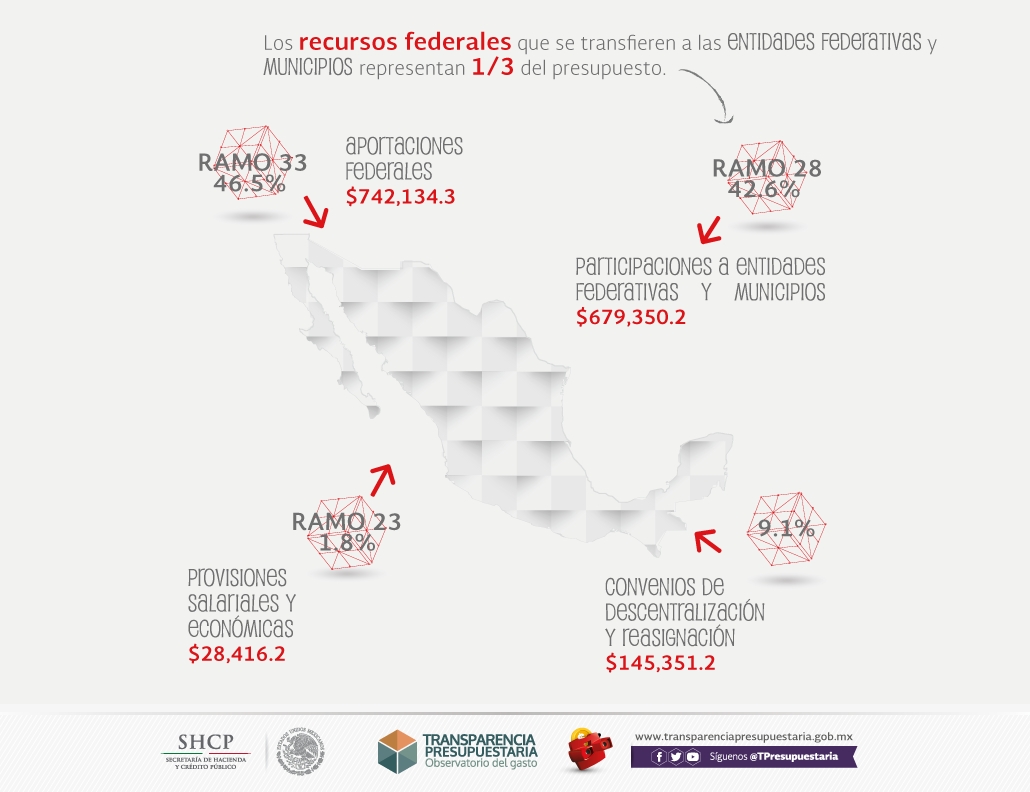

Fuente: SHCP mediante su sitio www.transparenciapresupuestaria.gob.mx

Dentro del Gasto Federalizado, el Ramo 33 Aportaciones Federales y el Ramo 28 Participaciones Federales ocupan 84.4 por ciento de esa modalidad, además el 57.4 por ciento del Gasto Federalizado está destinado a gastarse en un rubro específico, es decir etiquetado.

Es importante destacar que el Gasto Federalizado mantiene una tendencia hacia la reducción de sus programas presupuestarios como lo refleja el que mientras que para 2010 tenía 229, para 2015 dicho número disminuyó a 17.

Esa reducción de 0.9 por ciento se reflejará sobre todo en tres conceptos: Provisiones Salariales y Económicas (-62.1%), Convenios de descentralización y reasignación (-15.0%), así como Protección Social en Salud (-5.9%).

Para continuar con el desglose debemos resaltar que 42.6 por ciento de los fondos del Gasto Federalizado pertenecen al Ramo 28 Participaciones Federales y pueden ser usados por municipios y estados de manera autónoma, pues no están etiquetados en el

Proyecto de Decreto del Presupuesto de Egresos de la Federación 2016.

Para el Ramo 28 Participaciones Federales, dentro del Proyecto del Presupuesto de Egresos de la Federación 2016 se propuso una asignación de 679 mil 350.2 millones de pesos, lo que equivale a un aumento de 8.5 por ciento (53 mil 474.9 millones de pesos) respecto al presupuesto aprobado en 2015..

El resto de los fondos del Gasto Federalizado (equivalente a 57.4 por ciento en 2016 contra 60,1 en 2015) sí están etiquetados y se distribuyen dentro del Ramo 33 Aportaciones Federales (41.8 por ciento), Convenios de Descentralización (9.1 por ciento), Protección Social en Salud (4.7por ciento) y Gasto Federalizado incluido en el Ramo 23 Provisiones Salariales y Económicas (1.8%), es decir, el porcentaje de recursos etiquetados disminuyó cerca de 3% para 2016.

Composición del Gasto federalizado 2015 (tomado de Centro de estudios de finanzas públicas de la Cámara de Diputados www.cefp.gob.mx).

Al Ramo 33 dentro del Proyecto del Presupuesto de Egresos de la Federación 2016 se le destinarán 666 mil 697 millones de pesos (mdp), es decir un incremento real de 1.3 por ciento (8 mil 754.0 millones de pesos) respecto a lo aprobado en el PEF 2015,

La mayor parte de los gastos del Ramo 33 se destinan al Fondo de Aportaciones para la Nómina Educativa y Gasto Operativo (FONE), el cual equivale a 59.0% del Ramo y creció 4 mil 389.3 mdp, es decir, un aumento de 1.1 por ciento.

Composición del Gasto federalizado 2016 (tomado de Centro de estudios de finanzas públicas de la Cámara de Diputados www.cefp.gob.mx).

Como podemos observar hasta ahora, los dos principales componentes del Gasto Federalizado (los ramos 28 y 33) no sólo no decrecieron sino que aumentaron sus montos, más aún dentro del PPEF 2016 se incluyó un Fondo para el Fortalecimiento de la Infraestructura Estatal y Municipal por 10 mil millones de pesos destinado a municipios, estados y demarcaciones territoriales del Distrito Federal, dicho fondo se destinará a drenaje, alcantarillado, mantenimiento de vías, pavimentación, alumbrado y rehabilitación de espacio.

Finalmente, el crecimiento de 1.1% en el Ramo 33 Aportaciones Federales significa un mayor control del gasto federal, pues dichos recursos están etiquetados, es decir no pueden ser usados a discreción por los municipios y estados, sino de acuerdo a proyectos preestablecidos.

Gasto federalizado 2015. Imagen tomada de www.transparenciapresupuestaria.gob.mx

Gasto federalizado 2016:

Gasto federalizado 2016. Imagen tomada de www.transparenciapresupuestaria.gob.mx

* Edgar Vásquez Cruz es maestro en Administración pública por el INAP. Su correo: [email protected] Sitio web: www.edgarvasquez.com

0 comentarios

Trackbacks/Pingbacks