David Penchyna adelanta que se implementarán 10 acciones que permitan seguir mejorando el servicio del Instituto y que van desde proporcionar atención remota hasta fortalecer la educación financiera para el uso de un crédito hipotecario

David Penchyna Grub

es licenciado

en Derecho por

la Universidad

Nacional Autónoma

de México (UNAM).

Ha sido secretario

de Desarrollo Social

y de Desarrollo

Económico en el

gobierno del estado

de Hidalgo. También

ha sido Diputado

Federal y Senador.

Ciudad de México.- Los últimos dos años resultaron desafiantes para los sectores productivos en México. Su buen desempeño se vio golpeado por recortes presupuestales, las elecciones estadounidenses y niveles históricos de corrupción en administraciones locales, por mencionar algunos factores.

Frente a esta fotografía poco alentadora, el Instituto del Fondo Nacional de la Vivienda para los Trabajadores (Infonavit) tomó acciones para hacer frente a las circunstancias.

Primero, rebasó la proyección de 2017 al otorgar 533 mil créditos, 68 mil 865 más de lo calculado. Tanto la meta de los hipotecarios, como de mejoramiento de vivienda fueron superadas, 7.9 por ciento y 40 por ciento, respectivamente.

Con estos resultados, la derrama económica del Instituto fue superior a 246 mil millones de pesos (mdp); 26 mil millones más de lo estimado.

David Penchyna, director General del Infonavit, puntualiza que los financiamientos hipotecarios que se otorgaron durante 2017 fueron 393 mil 721, contra una meta original de 365 mil; en tanto que de mejoramiento se formalizaron 140 mil 71, cuando la proyección anual era de 100 mil. Dichos números, afirma el funcionario, son el resultado de productos como el Nuevo Plan de Crédito en pesos lanzado en abril, sin subir tasa de interés y con mayores montos.

El funcionario también destaca el relanzamiento del programa Mejoravit, con mecanismos de control más eficientes para el adecuado uso de los recursos. En 2016 se entregaron 79 mil 224 créditos de este tipo, mientras que el año pasado se alcanzó casi el doble con 140 mil 71 créditos.

Al cierre del año se registró también un incremento importante en el monto del financiamiento: el cheque promedio de los créditos hipotecarios en 2016 era de 306 mil pesos, mientras que en 2017 fue de 385 mil (incluyendo la coparticipación de entidades financieras), lo cual representa un aumento superior a 20 por ciento, un dato que refleja no sólo el financiamiento de más viviendas, sino hogares con mayor valor. “Con finanzas sanas, nuevos productos y cuentas claras, en 2018 el Infonavit refrenda su compromiso con los millones de trabajadores que buscan financiar un patrimonio”, asegura Penchyna Grub.

SUPERANDO RETOS

“Primero pusimos los cimientos para fortalecer las finanzas del Instituto; se construyeron los pilares, paredes y ventanas al ajustar los productos crediticios, haciéndolos más competitivos y atractivos, y ahora estamos trabajando para tender los puentes que mejoren los servicios, a través de la Estrategia Integral de Mejora del Servicio (EIMS). Queremos que los más de 21 millones de derechohabientes estén conscientes de que atenderlos como merecen es y será nuestra prioridad siempre”, sostiene el titular del Instituto.

El Infonavit no construye un centímetro cuadrado de casas, añade Penchyna; lo construyen las empresas que hoy, a diferencia de hace 23 años, son más de 2,500 que se dedican a construir vivienda y generan empleo.

El Infonavit no construye un centímetro cuadrado de casas, añade Penchyna; lo construyen las empresas que hoy, a diferencia de hace 23 años, son más de 2,500 que se dedican a construir vivienda y generan empleo.

Por otro lado, Penchyna reconoce que aún quedan millones de trabajadores que no han ejercido su crédito no obstante que en México “no necesitamos nada de fuera para construir una casa, aquí hacemos la varilla, el acero, el aluminio, el vidrio, los agregados, y eso hace que sea una economía sana”.

Asimismo, subraya que el Infonavit es una de las instituciones financieras más sanas de México, ya que recientemente recibió la calificación más alta del país en dicho rubro. “El Instituto es la mejor expresión de la fuerza de nuestro mercado interno. Nuestra estrategia integral de mejora de servicios tendrá canales de comunicación suficientes para ir al encuentro de nuestros más de 21 millones de derechohabientes.”

MEJORES SERVICIOS

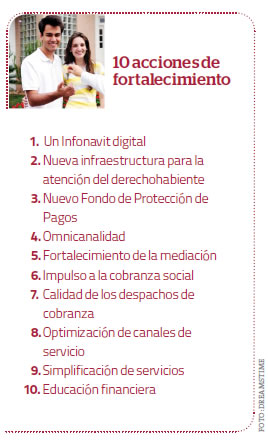

David Penchyna explica que la Estrategia Integral de Mejora del Servicio, ejercida a través de 10 acciones, comienza con la consolidación del Infonavit digital, un nuevo modelo de tecnologías orientadas a identificar las necesidades de los derechohabientes. “Trabajamos en el diseño de un nuevo portal digital; transaccional, que estará listo este año para facilitar al derechohabiente el acceso y formalizar sus trámites ante el Infonavit de manera remota, con mayor seguridad y certeza.”

El segundo paso, apunta el directivo, es el desarrollo de una nueva infraestructura para la atención, enfocada en que los derechohabientes cuenten con un centro de servicio de calidad cerca de las viviendas, mejorar los centros de atención ya existentes y construir nuevos. “Como nunca antes en un periodo tan corto el Instituto invertirá en la creación de centros de servicio en Durango, Campeche, Puebla, Tamaulipas, Hidalgo, Torreón, Saltillo, Aguascalientes, Mérida y Baja California Sur, así como ocho nuevas delegaciones, entre ellas las de Campeche, Coahuila, Hidalgo, Yucatán, Baja California Sur, y en el Estado de México.”

Como número tres, “un fondo de protección de pagos, pensado en nuestros derechohabientes cumplidos, que lamentablemente pierden su trabajo.”

En cuarto lugar, comenta el funcionario, “unificaremos la información de nuestras distintas plataformas, para que sin importar el canal de comunicación que nuestros derechohabientes prefieran, puedan recibir atención de calidad y con datos actualizados hasta el momento. Es decir, que la experiencia de usuarios del Infonavit sea la mejor posible, independientemente del canal que el trabajador elija para conectarnos”.

Quinto, se trabaja en el fortalecimiento de la mediación con un mecanismo alternativo, amigable y formal que les permita a los derechohabientes que se encuentren en cartera vencida conservar su patrimonio sin impactar de manera negativa en la solidez financiera del Instituto.

La sexta a cción es f ortalecer la cobranza social, ya que a decir de Penchyna, “nuestra prioridad es que los derechohabientes conozcan las diversas opciones que el Infonavit ofrece para ponerse al corriente con sus pagos y así conservar su patrimonio; con la firme convicción de que el Instituto no es un banco ni quiere serlo”.

Séptimo, explica el directivo, aumentar la calidad de los despachos de cobranza. “Los despachos están para hacer válido un derecho del Fondo de los Trabajadores, para que el Instituto pueda seguir financiando el sueño de millones de empleados. La cobranza debe ser justa, nada más, pero tampoco nada menos.”

El número ocho consiste en la optimización de canales de servicios. De acuerdo con el titular del Infonavit, “hemos incrementado los puntos de contacto para acercar nuestros servicios a un mayor número de usuarios a través de medios alternos más allá de los centros de servicio”.

La novena acción es simplificar servicios, así, destaca Penchyna, “me comprometo a pasar de 106 trámites a tan solo 46, lo cual nos permitirá atender en menor tiempo y de mejor forma a nuestros usuarios”.

Penchyna explica que la décima acción a emprender se trata de educación financiera. “Sabemos que decidirse por una hipoteca no es sencillo, pues implica dedicar tiempo e ingresos durante una buena parte de la vida útil del trabajador, además de que el hogar constituirá parte importante de su patrimonio en el futuro del empleado y de sus hijos”.

Penchyna explica que la décima acción a emprender se trata de educación financiera. “Sabemos que decidirse por una hipoteca no es sencillo, pues implica dedicar tiempo e ingresos durante una buena parte de la vida útil del trabajador, además de que el hogar constituirá parte importante de su patrimonio en el futuro del empleado y de sus hijos”.

MÁS URBES EVALUADAS

Este año, el Infonavit pondrá en marcha la segunda etapa de la asociación estratégica con el Programa de las Naciones Unidas para los Asentamientos Humanos (ONU-Hábitat), con el objetivo de ofrecer información a los municipios para diseñar políticas públicas, elevar la plusvalía de las viviendas de los acreditados y planificar la construcción de las mismas en localidades que presenten condiciones atractivas.

Asimismo, como lo anunció la propia ONU-Hábitat, este año se duplicará el número de municipios medidos a través del Índice de Ciudades Prósperas (CPI), acción que se lleva a cabo junto con el Infonavit, al pasar de 153 a 305 localidades analizadas.

Con ello se logrará cubrir 93.8 por ciento de la población urbana del país, así como el cálculo extendido para las tres zonas metropolitanas más pobladas del país: Valle de México, Guadalajara y Monterrey, con lo cual se incidirá en un mejor entorno urbano y en la salud de la cartera del Instituto, al financiar mejores viviendas.

0 comentarios