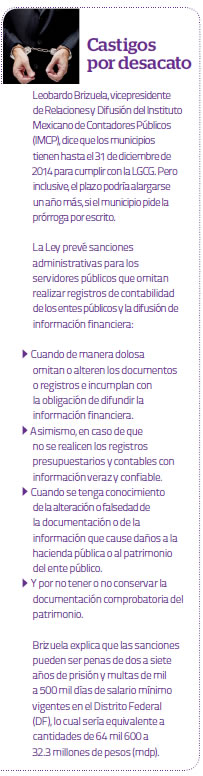

La aplicación de la Ley General de Contabilidad Gubernamental (LGCG) representará un enorme desafío para los municipios de México, sobre todo para los pequeños y de bajo presupuesto, debido a los requerimientos materiales y humanos que implica adoptar los nuevos métodos y normas de información financiera.

La aplicación de la Ley General de Contabilidad Gubernamental (LGCG) representará un enorme desafío para los municipios de México, sobre todo para los pequeños y de bajo presupuesto, debido a los requerimientos materiales y humanos que implica adoptar los nuevos métodos y normas de información financiera.

“Habrá retos importantes a nivel de los municipios y no necesariamente por falta de voluntad, sino por falta de estructuras y de recursos”, comenta Carlos Cárdenas Guzmán, presidente del Instituto Mexicano de Contadores Públicos (IMCP).

La LGCG —vigente desde 2009, pero cuyas reformas más recientes fueron publicadas en el Diario Oficial de la Federación (DOF) el 11 de noviembre de 2012—, establece los criterios que regirán la contabilidad gubernamental y la emisión de información financiera de los entes públicos, con el propósito de lograr una adecuada armonización entre los Poderes Ejecutivo, Legislativo y Judicial, así como de las entidades federativas, el Distrito Federal (DF), los municipios, las jefaturas delegacionales, las empresas paraestatales y los órganos autónomos.

La LGCG —vigente desde 2009, pero cuyas reformas más recientes fueron publicadas en el Diario Oficial de la Federación (DOF) el 11 de noviembre de 2012—, establece los criterios que regirán la contabilidad gubernamental y la emisión de información financiera de los entes públicos, con el propósito de lograr una adecuada armonización entre los Poderes Ejecutivo, Legislativo y Judicial, así como de las entidades federativas, el Distrito Federal (DF), los municipios, las jefaturas delegacionales, las empresas paraestatales y los órganos autónomos.

De momento, las entidades federativas han avanzado en el proceso de homologación, pero el gran reto se encuentra en los municipios, refiere Carlos Cárdenas. Según el experto, “hay municipios muy pobres que van a requerir que el Estado los apoye. Si hablamos de estados es un número limitado, pero si mencionamos a los municipios, hablamos de cientos de ellos”.

Por lo anterior, destaca la importancia de que los estados apoyen a los municipios con asesoría. “No se trata de darles dinero, sino de facilitarles la adopción y estructura para aplicar estas nuevas normas de información financiera. No es lo mismo el municipio de Naucalpan que el de Zacatlán de las Manzanas”, comenta Cárdenas Guzmán.

OTORGAR FACILIDADES

El presidente de la Comisión Permanente de Funcionarios Fiscales, Tirso R. de la Gala Gómez, estima que uno de los grandes temas a discutir en las próximas semanas será la creación de mecanismos de simplificación para los municipios. Menciona que existen 1,618 ayuntamientos con menos de 25 mil habitantes y presupuestos menores a 10 millones de pesos (mdp), los cuales deben allanarse a la armonización contable.

Sin embargo, estima que para ver un avance, particularmente en esta gran masa de localidades, deben formularse ciertas facilidades. “Si queda este tema en que todos vamos a tener que hacer todo lo que piden las autoridades fiscales, es complicar las cosas”, opina De la Gala.

El director de la Facultad de Economía, de la Universidad Panamericana (UP), Gabriel Pérez del Peral, coincide en que será difícil que todos los municipios puedan arrancar a tiempo el programa de armonización contable, debido a la falta de entrenamiento del personal.

“Se necesita una capacitación para las alcaldías, porque hay municipios indígenas y rurales que se guían por usos y costumbres y difícilmente van a incorporarse a esta nueva forma de registrar el gasto”, dice el académico, y destaca que desde este año se van a hacer registros financieros en tiempo real.

Como se sabe, la LGCG prevé que los municipios con menos de 25 mil habitantes y los que se rigen por usos y costumbres tienen la opción de obtener recursos federales, durante los plazos establecidos para adoptar la Ley, con el propósito de gastarlos en capacitación y desarrollo técnico.

LEY “DRACONIANA”

El presidente de la Comisión de Hacienda de la Cámara de Diputados, el panista José Isabel Trejo Reyes, coincide en que la LGCG “es muy dura” para los municipios pequeños. “Yo sí digo que es draconiana en algunos aspectos y va a requerir que muchos ayuntamientos recurran a los profesionales de la contabilidad.”

El presidente de la Comisión de Hacienda de la Cámara de Diputados, el panista José Isabel Trejo Reyes, coincide en que la LGCG “es muy dura” para los municipios pequeños. “Yo sí digo que es draconiana en algunos aspectos y va a requerir que muchos ayuntamientos recurran a los profesionales de la contabilidad.”

Sin embargo, la Ley establece que todos los municipios que requieran asesoría de las entidades federativas y del Consejo Nacional de Administración Contable (Conac) o de los consejos de las instancias locales, podrán recibir ayuda en forma técnica y financiera. “No están del todo descobijados. Hay reglas prudenciales que se establecieron y eso va a disminuir el riesgo y sufrimiento a la hora de cumplir”, matiza el legislador federal.

En opinión de Trejo Reyes, es necesario averiguar si los recursos que tiene cada ayuntamiento son suficientes, pero para eso se establecieron indicadores de evaluación, los cuales tienen que ser muy reales. “Hay reuniones periódicas que van a permitir ver el comportamiento y si hay necesidad de dar apoyos financieros. Se dejó el cajón abierto para poder ayudar.”

Por lo pronto, el legislador recuerda que los municipios tendrán los próximos meses para adaptarse al proceso de armonización. “Los municipios todavía tienen un año, es decir que su plazo vence hasta 2014.

El Conac tiene la obligación de entrar a darles capacitación y a prestarles asesores.”

Con todo, Trejo Reyes concede que las dificultades serán mayores para los municipios que se gobiernan bajo el régimen de usos y costumbres. “Yo sí creo que vamos a ir evaluando la funcionalidad de las modificaciones a la LGCG, conforme se vaya avanzando, pero el Conac tiene la obligación de tomar las medidas para que las brechas entre la gente que no está capacitada y la que sí lo está no sean tan grandes.”

DE LAS OBLIGACIONES

La reforma que aprobó el Congreso el año pasado establece que todos los entes públicos aplicarán la nueva contabilidad gubernamental para facilitar el registro y la fiscalización de los activos, pasivos y gastos.

Asimismo, contribuye a medir la eficacia (cumplimiento de metas), eficiencia (sacar mayor provecho de los recursos) y economía del gasto público, de los ingresos y de la deuda pública, además de las obligaciones contingentes y del patrimonio del ente público.

Las cuentas públicas de las entidades federativas y de los municipios deberán contener como mínimo: estados de situación financiera, estados de variación en la hacienda pública, estados de cambios en la situación financiera, notas a los estados financieros y los estados analíticos de activos, ingresos y egresos.

Pero además, la LGCG establece una obligación específica para los ayuntamientos: “Los municipios enviarán a las entidades federativas información sobre la aplicación de los recursos del Fondo de Aportaciones para la Infraestructura Social Municipal en las obras y acciones establecidas en la Ley de Coordinación Fiscal, que beneficien directamente a la población en rezago social y pobreza extrema.”

FIN A LA OPACIDAD

Como se recordará, en el año 2002 se aprobó la Ley General de Transparencia y Acceso a la Información, la cual seis años después dio paso a la Ley Federal de Contabilidad Gubernamental, misma que no logró el objetivo de homogeneizar las cuentas públicas ni transparentar la información fiscal. De ahí que surgió la LGCG.

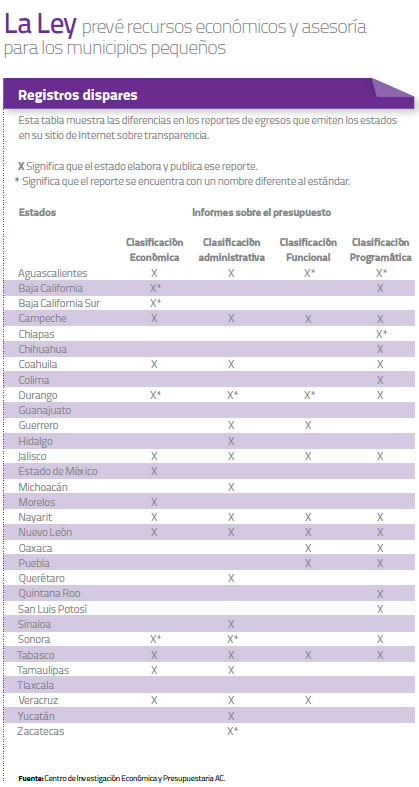

Un análisis del Centro de Investigación Económica y Presupuestaria (CIEP) informó que los estados de Oaxaca, Tlaxcala, Yucatán y Chiapas carecen de un catálogo de cuentas. En tanto, Aguascalientes, Campeche, Michoacán y Nuevo León no tienen un sistema de contabilidad.

En los casos de Sonora, Tabasco, Chihuahua y Veracruz la consulta al informe de la Cuenta Pública está limitada. Asimismo, Tlaxcala es el estado que menos información emite sobre el ejercicio de gasto, y después se encuentran Zacatecas, Hidalgo Gabriel Pérez del Peral. José Isabel Trejo Reyes. y el Estado de México.

Ante este panorama regional, Gabriel Pérez asegura que la LGCG generará transparencia y ayudará a aplicar los criterios del presupuesto con base en resultados.

“Esta ley viene a reforzar el mensaje de responsabilidad en las finanzas públicas, es un paso adelante en cuanto a la fiscalización de los recursos descentralizados.”

Desde la creación del Ramo 33, en 1997, se incrementó paulatinamente la descentralización de recursos presupuestales vía las participaciones, aportaciones y los convenios de coordinación fiscal. En este sentido, opina el académico, la LGCG también obligará a contener el gasto corriente de estados y municipios, para privilegiar la inversión en proyectos productivos. “En eso ayudará la modernización contable”, confía Pérez del Peral.

UNA GRAN CUENTA NACIONAL

Mientras tanto, Cárdenas Guzmán coincide en que el beneficio fundamental de la LGCG es el empuje a la generalización de prácticas de transparencia. “Hoy en día, cada estado y cada municipio presenta la información como Dios le da a entender. Muchas veces por ignorancia, pero hay otras que por mala fe, dan a conocer información financiera que no se puede leer y no se puede entender. Ahí puede pasar todo y ni quien se dé cuenta.”

Argumenta que, con las nuevas normas de información financiera, cualquier persona involucrada en el tema podrá leer e interpretar los datos, lo cual contribuye a la rendición de cuentas.

Tirso R. de la Gala comenta que faltan algunos formatos que tiene que presentar el Conac, pero aclara que ya se conformaron grupos como el de Desempeño y Generación de Indicadores, que encabeza Nuevo León, o el Jurídico, a cargo de Jalisco, ara aglutinar a los grupos y organizaciones que harán una revisión de todos los lineamientos, por lo que se trata de un desarrollo continuo. “Finalmente la tendencia futura es tener una gran cuenta nacional”, concluye el también secretario de Finanzas de Campeche.

0 comentarios