Dice un refrán mexicano: Un día más, un día menos; y justo es lo que podría sucederle a la Ley General de Contabilidad Gubernamental (LGCG), que no acaba de ser acatada por las entidades federativas debido a falta de planeación u homologación de datos.

Dice un refrán mexicano: Un día más, un día menos; y justo es lo que podría sucederle a la Ley General de Contabilidad Gubernamental (LGCG), que no acaba de ser acatada por las entidades federativas debido a falta de planeación u homologación de datos.

Los plazos ya se cumplieron, desde 2009 la administración del ex presidente Felipe Calderón solicitó a los estados homologar sus cuentas públicas y convertir a esta norma en un parte aguas de la transparencia, control y rendición de cuentas.

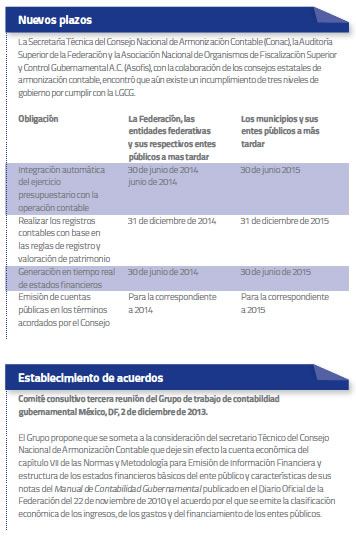

Cuatro años se solicitaron para el cumplimiento integral de la Ley, sin embargo, el Consejo Nacional de Armonización Contable (Conac) podría ampliar el plazo hasta el 1o de enero de 2016 para las entidades federativas y del 1o de enero de 2017 para los gobiernos municipales, y no en 2014 y 2015 como estaba previsto respectivamente.

Según los acuerdos alcanzados en la Tercera Reunión del Grupo de Trabajo de Contabilidad Gubernamental el pasado 2 de diciembre de 2013, el Comité Consultivo sometió a revisión diversos proyectos entre los que destaca “dejar sin efecto la Clasificación Económica de los Ingresos, de los Gastos y del Financiamiento de los entes públicos, publicada en el Diario Oficial de la Federación (DOF) el 7 de julio de 2011”.

Sin embargo, así como existen algunos municipios sumamente cumplidos, existen ayuntamientos, como el caso de los 60 del estado de Tlaxcala, que incumplieron con la presentación del Presupuesto Basado en Resultados (PBR) de 2012, por lo que estuvieron a punto de ser sancionados por omitir una obligación fiscal.

Pedro David Rodríguez Villegas, presidente municipal de Atizapán de Zaragoza, Estado de México, reconoce que “falta ver si existe la voluntad política de los gobernadores y presidentes municipales por acceder a tomar el camino que posibilite al ciudadano contar con mejores elementos para evaluar su desempeño”.

Pedro David Rodríguez Villegas, presidente municipal de Atizapán de Zaragoza, Estado de México, reconoce que “falta ver si existe la voluntad política de los gobernadores y presidentes municipales por acceder a tomar el camino que posibilite al ciudadano contar con mejores elementos para evaluar su desempeño”.

Refiere que en Atizapán de Zaragoza “el presupuesto se ejercía de acuerdo a los programas vigentes, pero ahora se hará por resultados, en virtud de que en 2015, con base en la nueva LGCG, se deben revisar los resultados, o que es lo mismo, demostrar que el dinero se aplique correctamente”.

Agrega que siendo Leopoldo Corona Aguilar —vicepresidente de la Asociación Nacional de Tesoreros Municipales— el tesorero de Atizapán de Zaragoza, debería poner el ejemplo en el compromiso de transparentar toda la información presupuestaria y contable, incluyendo el registro de la deuda pública.

Reglas claras

La reforma no sólo busca que la información financiera de los tres órdenes de gobierno se presente de manera clara, sencilla y accesible, a través de documentos uniformes, sino que los ciudadanos cuenten con mayor y mejor información para evaluar a sus gobernantes y exigirles una rendición de cuentas, cuyas acciones ayudarán a combatir la corrupción y el desvío de recursos públicos.

La reforma no sólo busca que la información financiera de los tres órdenes de gobierno se presente de manera clara, sencilla y accesible, a través de documentos uniformes, sino que los ciudadanos cuenten con mayor y mejor información para evaluar a sus gobernantes y exigirles una rendición de cuentas, cuyas acciones ayudarán a combatir la corrupción y el desvío de recursos públicos.

Con dicha Ley “los municipios y gobiernos estatales deberán informar y difundir por Internet todas sus fuentes de ingresos, sus obligaciones de deuda pública; sus principales programas y proyectos, junto con sus respectivos padrones; los pagos realizados a sus servidores públicos por remuneraciones; los pagos por pensiones; gastos de inversión; sus proyectos de asociaciones público-privadas y proyectos de prestación de servicios; el listado de programas que serán sometidos a la evaluación del desempeño, así como indicadores estratégicos y de gestión aprobados”, explica el senador del Partido Acción Nacional (PAN) Ernesto Cordero

El legislador afirma que una vez que la LGCG “ya entró en vigor tiene unos transitorios que hacen que, dependiendo del nivel de profesionalización de cada municipios y su tamaño, se vayan reportando de acuerdo a como lo establece la ley, pero hay plazos muy claros, termina un periodo de gracia y a partir de 2014 ya empiezan a hacerse con criterios de observancia mucho más estrictos”.

Todos los ciudadanos podrán ver el reporte de cuentas que hagan los municipios del país, “yo creo que la sanción de la opinión pública de la sociedad es una ordenanza importante y aquel municipio que no lo haga será llamado al orden desde el Senado de la República y por sus propios ciudadanos”, aclara Cordero.

Asimismo, las entidades deberán hacer públicos los recursos federales que reciban y los que ministren a municipios, demarcaciones territoriales del Distrito Federal, organismos descentralizados estatales, universidades públicas, asociaciones civiles y demás beneficiarios. La LGCG establece que los municipios con menos de 25 mil habitantes, así como aquellos de usos y costumbres podrán acceder a recursos federales dirigidos a capacitación y desarrollo técnico para la implementación de la ley.

Rodríguez Villegas señala que en la medida en que se pueda evaluar la gestión de los gobernantes, se irá recuperando la confianza de la ciudadanía. “Debemos apegarnos a los lineamientos que nos marcan porque, al final del día, cuando uno termina la administración, eso nos permitirá transitar con más tranquilidad, sin tantas fugas y situaciones que quedan volando en el aire y que el día de mañana se nos complique.”

Información para avanzar

Por su parte, Flavia Rodríguez, subdirectora General Técnica de la firma A Regional, destaca que los estados y municipios “a regañadientes, pero tendrán que cumplir con la LGCG por completo o nunca veremos los avances, no puede haber un nuevo aplazamiento.

“Yo creo que hay mucha ignorancia, muchas veces llegan sin saber planificar, menos presentar informes anuales contables en sus páginas web, ellos creen que esa información es promoción al gobierno anterior y la bajan cuando deberían dar continuidad a esos programas y políticas. Es un problema muy serio.”

La especialista señala que México tiene hoy una oportunidad única para que el sistema de contabilidad gubernamental mejore la transparencia y la rendición de cuentas en el país. La LGCG tiene por objeto desarrollar el vínculo entre la contabilidad y el presupuesto, lo cual siempre ha quedado pendiente en el diseño de las políticas públicas. Así que con la LGCG se espera conocer por primera vez en el país cuál es la cantidad de los insumos utilizados por los servidores públicos para lograr sus objetivos anuales.

Capacitación, reto para administraciones

A partir de 2014 el Gobierno Federal y entidades federativas tendrán que presentar de manera progresiva la información financiera presupuestal y programática de los recursos públicos. Para ello, los gobiernos contarán con nuevas tecnologías en sistemas de información. La experta en temas fiscales indica que desde 2009 se ha avanzado en el marco normativo de la información contable, presupuestaria y programática, lo que ha significado que el Consejo Nacional de Armonización Contable (Conac) emita más de 30 normas de información financiera, así como formatos, manuales y mecanismos para elaboración de indicadores.

La subdirectora General Técnica de la firma A Regional, afirma que los recursos por casi 54 millones de pesos (mdp) previstos en el presupuesto federal, han servido para capacitación y tecnología, y para la implementación de la LGCG, sobre todo para los municipios pequeños y pobres. Considera conveniente también que “se volvieran a emitir los manuales para los sistemas de contabilidad para los municipios con menos de 5 mil habitantes, y otro para los que tienen entre 5 mil y 25 mil, pues con ello, desde abril pasado (2013) se pudo acceder a ese fondo.

Explica que a los tres órdenes de gobierno se les pidió entregar un diagnóstico y plan de las necesidades de capacitación del personal. “Se pedía indicar plazos, calendario, ejecución y las unidades administrativas beneficiadas, así como calcular los costos unitarios por tipo de curso para los servidores públicos que se prepararán en esta materia. También se solicitaba indicar la institución o asociaciones de educación pública o privada que darán el servicio de capacitación.”

Agrega que además “se emitió un acuerdo con el fin de modificar los términos y condiciones de la distribución de los subsidios para los estados y municipios dirigidos a la capacitación y profesionalización, así como a la modernización de tecnologías y comunicaciones en materia de armonización contable” por lo cual no hay pretextos, ni nada que justifique que deben cumplir con la LGCG.

0 comentarios