Por Lic. José Marco Romero Silva*

Estamos ante un suceso extraordinario en el proceso de revisión de una cuenta pública, que parece propicio para reafirmar la importancia de la autonomía técnica de la Auditoría Superior

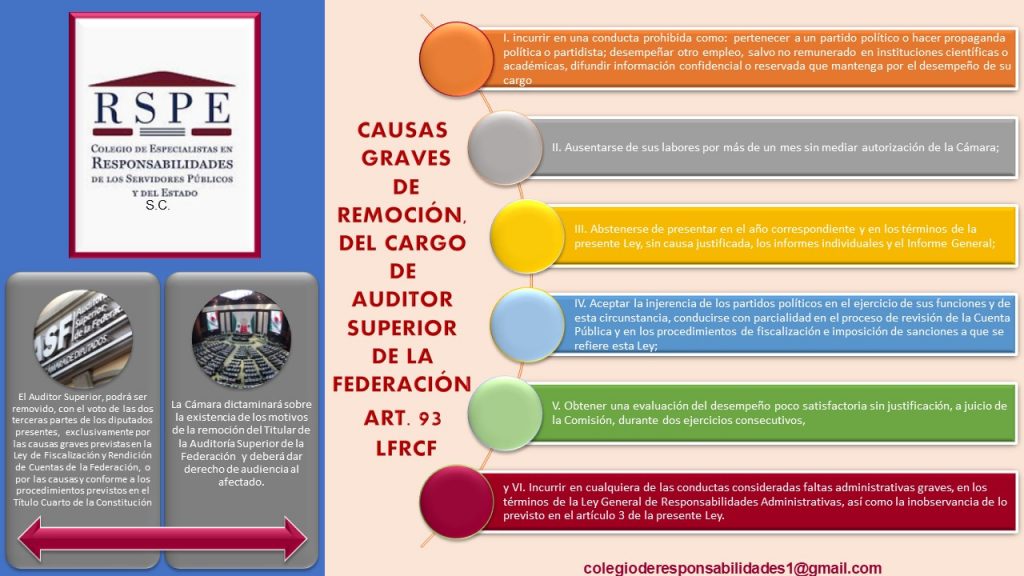

La Auditoría Superior de la Federación (ASF), como órgano del Poder Legislativo Federal, es una institución baluarte de nuestra democracia, que refleja fielmente el mandato constitucional de división de poderes y el sano contrapeso republicano que sin duda debe existir en el ejercicio del poder público del Estado.

Preservar la integridad de su autonomía, al igual que la legitimidad del impacto jurídico y peso técnico de sus observaciones y recomendaciones, abona a la eficacia en el combate a la corrupción, así como al adecuado manejo y control de los recursos públicos.

Socavar su prestigio o minar la autoridad de sus determinaciones fiscalizadoras, no acarrea beneficios para nadie, en cambio, sí pone en riesgo los intereses superiores del Estado Mexicano.

Como institución encargada de vigilar primordialmente, el cumplimiento oportuno de planes, programas y metas a cargo de los poderes de la Unión y los entes públicos, así como el correcto uso y aplicación de los recursos públicos federales, la ASF tiene la misión fundamental de exigir la puntual rendición de cuentas que sobre estos aspectos deben observar periódicamente, cientos de servidores públicos de los diferentes niveles de gobierno de nuestro país.

En ese sentido, todos los servidores públicos tienen la obligación de proporcionar oportunamente a la Auditoría Superior, la información que ésta les requiera para encontrarse en aptitud de cumplir con su labor de interés público, en materia de fiscalización.

Por supuesto que los servidores públicos fiscalizadores, tampoco están exentos de rendir cuentas sobre su labor, ellos también deben estar prestos a proporcionar a la Comisión de Vigilancia de la Cámara de Diputados y a la Unidad de Control y Evaluación de la misma, toda la información que les requieran, entre otros propósitos, para evaluar su desempeño, la evolución de los trabajos de fiscalización, el cumplimiento general de su mandato, al igual que el adecuado ejercicio de sus atribuciones; todo ello con estricto apego a la normatividad que regula esas funciones.

La legalidad, sistematicidad, objetividad y rigor técnico deben imperar en los trabajos de fiscalización, alejados de cualquier sesgo que demerite la imparcialidad y confiabilidad de las conclusiones a las que lleguen, que siempre deben estar soportadas por evidencias suficientes. Los auditores que violentan estos principios deben ser llamados a cuentas y en su caso, quedar sujetos a las posibles sanciones que sus conductas actualicen.

En los trabajos de fiscalización no caben visiones partidistas.

Sería ingenuo soslayar, que los informes de la Auditoría Superior ciertamente generan un impacto político y tensiones alrededor de la entidad destinataria de las observaciones que esa institución realiza.

En este contexto, el polémico informe de la Auditoría Superior sobre el supuesto costo de 331 mil millones de pesos por la cancelación del aeropuerto de Texcoco, aún no plenamente esclarecido, “prendió un incendio”, que si desde su emisión ya se antojaba de proporciones políticas insospechadas, pocas horas después casi “incineró la pradera”, ante el ágil reconocimiento de la propia entidad fiscalizadora sobre las inconsistencias metodológicas de ese reporte, como respuesta al reclamo del Presidente de la República.

Hasta un ciudadano poco informado habría pronosticado y acertado, sobre la airada reacción que tendría el Titular del Poder Ejecutivo Federal, en el momento en que escuchara esos datos, que no está por demás decirlo, como cualquier sujeto auditado tiene el derecho de rebatir y argumentar sobre los resultados de la auditoría, así como a manifestar con toda claridad, que no está de acuerdo con ellos.

Realmente en cada cuenta pública existen numerosas controversias alrededor de los resultados que se presentan en los informes de la ASF, pero no todas las “voces” de las entidades fiscalizadas o de los sujetos a los que les paran perjuicio las revisiones, tienen la misma capacidad de hacerse escuchar, ni provocan la intervención directa del Auditor Superior para esclarecer errores en el proceso de fiscalización, ni activan ipso facto las facultades de la Comisión de Vigilancia para que esta intervenga con toda premura en la investigación de esos traspiés.

Por supuesto las múltiples aclaraciones que año con año suscitan los informes de resultados de una cuenta pública, tampoco provocan la exigencia de la renuncia del Auditor Superior, ni un zipizape entre las fuerzas políticas al interior de la Cámara de Diputados y fuera de ella, para alinear sus respectivos intereses en pro o en contra de la opinión técnica sobre el ejercicio de recursos públicos o en relación con la eficiencia en la consecución de metas, planes o programas públicos.

Una posición equilibrada exigiría no politizar las opiniones técnicas del órgano superior de fiscalización, ni que tampoco sus revisiones se conduzcan en simples procesos burocráticos ajenos al espíritu que los anima, ni menos fuera de la legalidad, eficiencia e imparcialidad en que deben transcurrir, sin sesgo de ninguna especie.

Claramente estamos ante un suceso extraordinario en el proceso de revisión de una cuenta pública, que parece propicio para reafirmar la importancia de la autonomía técnica de la Auditoría Superior y la exigencia de que su pericia se demuestre con todo rigor y se imprima con eficiencia y eficacia absolutas, en cada revisión que practique.

El momento también es favorable para recordarnos que las leyes siempre son perfectibles y que en el caso de la Ley de Fiscalización y Rendición de Cuentas de la Federación existen en el tintero propuestas para discutir reformas relativas a la definición y alcance del concepto de rendición de cuentas; la precisión de los derechos de las entidades auditadas en el proceso de fiscalización y las obligaciones a que quedan sujetos los auditores en su transcurso; la intervención en el mismo de los ex servidores públicos o particulares que se perfilen como presuntos responsables de posibles daños o infracciones que originan procedimientos de responsabilidades administrativas, penales o resarcitorias; la delimitación de los parámetros de la apreciación del daño, para no calificar cualquier falta como productora de presuntas afectaciones patrimoniales a la hacienda pública; la reparación de daños patrimoniales y morales a servidores públicos o particulares por imputaciones arbitrarias, etc.

La actual ASF es heredera de una tradición más que centenaria en materia de fiscalización, que arranca aún antes del México independiente y que supera conceptos como los de accountability, liability y answerability con los que más de una vez nos han querido deslumbrar; de esa historia hay mucho por investigar y aprender para fortalecerla y dignificar los procesos de fiscalización, hagámoslo para superar traspiés y zancadillas que entretienen, pero que poco ayudan a la sociedad en general, para que los bienes de la hacienda pública se administren y apliquen en su exclusivo provecho.

*Lic. José Marco Romero Silva

*Lic. José Marco Romero Silva

Especialista en Sistema de Responsabilidad de Servidores Públicos por la U.N.A.M.

Vicepresidente Ejecutivo del Colegio de Especialistas en Responsabilidades de los Servidores Públicos y del Estado A.C.

Miembro fundador del Observatorio del Sistema Nacional Anticorrupción A.C

Miembro de la Barra Mexicana Colegio de Abogados. A.C

0 comentarios