Por: Lic. José Marco Romero Silva

Todo parece indicar que el temido diluvio de declaraciones patrimoniales y de intereses será pospuesto, con lo cual es muy factible que arrecien las críticas al SNA sobre el tipo de ciudadanos y autoridades que lo componen.

En el discurso oficial se ha mantenido a lo largo del tiempo la supuesta preocupación sobre el mejoramiento de la vigilancia en la evolución patrimonial de los servidores públicos, pero en los hechos y a la vista de las legendarias historias sobre las “comaladas sexenales de millonarios”, esto se fue percibiendo cada vez más por la ciudadanía en general, como una simulación.

Los frecuentes descubrimientos del enriquecimiento ilícito de funcionarios y quienes se confabulan con ellos desde el sector privado, así como los cuantiosos estragos que los hechos de corrupción causan en las finanzas y bienes públicos, dan continuas muestras de que la apropiación irregular de recursos del Estado no solo no ha cesado, ni disminuido, sino que se encuentran bajo un asedio frecuente.

Ante esa realidad, hoy por hoy no hay confianza de la sociedad, ni sobre la propalada vigilancia, ni sobre las famosas declaraciones.

En ese contexto, lo que originalmente se presentó exitosamente como una plataforma ciudadana para transparentar el patrimonio e intereses privados de candidatos y posteriormente se convirtió en una iniciativa ciudadana conocida como Ley 3 de 3, finalmente se transformó en una parte técnicamente relevante para la rendición de cuentas en la Ley General de Responsabilidades Administrativas (LGRA), correspondiente a las declaraciones patrimoniales, de conflicto de interés y fiscal, que frecuentemente se retoma por los medios de difusión, más para brindar un espectáculo amarillista sobre el enriquecimiento de funcionarios, que para hacer conciencia social sobre su utilidad para combatir eficazmente la corrupción y acrecentar el genuino interés colectivo para sumar adeptos a esta lucha.

Pues bien, después de más de dos años de haberse publicado la LGRA, el Comité Coordinador del Sistema Nacional Anticorrupción (SNA) aprobó el 13 de septiembre del año pasado los nuevos formatos e instructivo para la emisión de declaraciones patrimoniales y de intereses, mismos que fueron publicados en el Diario Oficial de la Federación del 16 de noviembre del mismo 2018[1], con el mandato de que sean utilizados a más tardar el 30 de abril del 2019; sin embargo, lo que hasta hace unos días se perfilaba como la llegada de un diluvio de declaraciones de servidores públicos de todos los niveles y órdenes de gobierno, para lo cual se percibía que no estaban preparadas las autoridades competentes para recibirlas, ni procesarlas, ni todos los empleados públicos para emitirlas porque muchos de ellos jamás las han presentado, ahora se han lanzado señales encontradas de actores relevantes del SNA que hacen suponer que esto no sucederá.

En efecto todo parece indicar que el temido diluvio de declaraciones patrimoniales y de intereses será pospuesto, con lo cual es muy factible que arrecien las críticas al SNA sobre el tipo de ciudadanos y autoridades que lo componen, pasando por su eficacia y resultados, hasta la misma necesidad o no de su existencia; en suma, nada nuevo pero si preocupante para un Sistema que al estilo del salmón, lucha a contracorriente para asegurar su éxito y supervivencia.

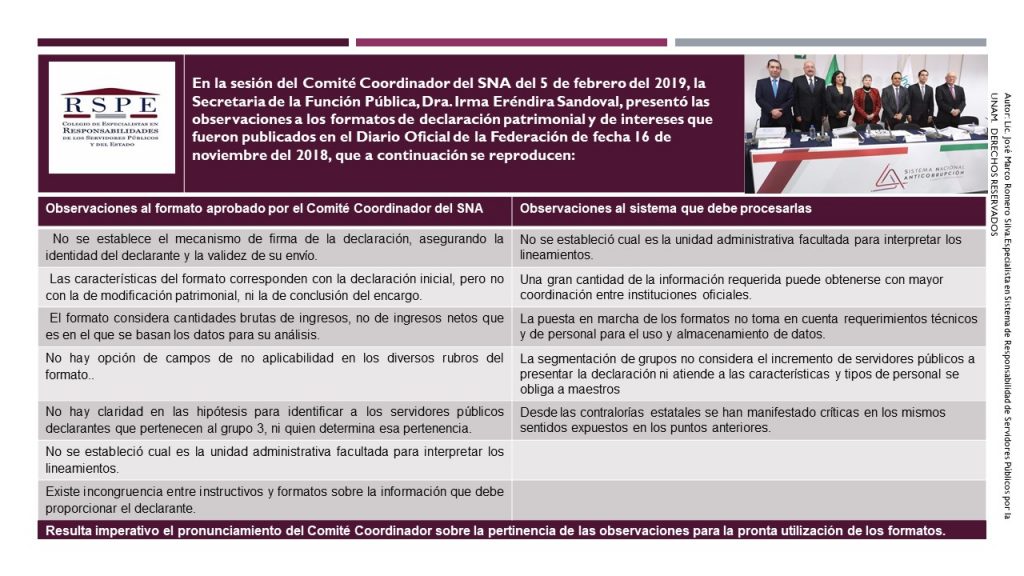

En la sesión del Comité Coordinador del SNA del 5 de febrero del año en curso, la Dra. Irma Eréndira Sandoval, Secretaria de la Función Pública (SFP), después de reconocer la importancia nodal de los formatos de declaración patrimonial en el combate al enriquecimiento ilícito y la impunidad, hizo hincapié en la necesidad de repensar sobre su aprobación, pues de acuerdo con un estudio que hizo la SFP sobre dichos formatos, en su opinión estos adolecen de “vacíos, contradicciones y ambigüedades”, por lo que hizo las observaciones[2] siguientes:

- No se establece el mecanismo de firma de la declaración, asegurando la identidad del declarante y la validez de su envío.

- Las características del formato corresponden con la declaración inicial, pero no con la de modificación patrimonial, ni la de conclusión del encargo.

- El formato considera cantidades brutas de ingresos, no de ingresos netos que es en el que se basan los datos para su análisis.

- No hay opción de campos de no aplicabilidad en los diversos rubros del formato.

- No hay claridad en las hipótesis para identificar a los servidores públicos declarantes que pertenecen al grupo 3, ni quien determina esa pertenencia.

- No se estableció cual es la unidad administrativa facultada para interpretar los lineamientos.

- Existe incongruencia entre instructivos y formatos sobre la información que debe proporcionar el declarante.

- Una gran cantidad de la información requerida puede obtenerse, a través de una mayor coordinación entre instituciones oficiales.

- La puesta en marcha de los formatos no toma en cuenta requerimientos técnicos y de personal para el uso, manejo y almacenamiento de datos.

- La segmentación de grupos no considera el incremento de servidores públicos a presentar la declaración ni atiende a las características y tipos de personal que prestan servicios a la administración pública.

- Desde las contralorías estatales se han manifestado críticas en los mismos sentidos expuestos en los puntos anteriores.

Valiosas en sí mismas como materia prima para mejorar los formatos, estas observaciones bien pudieran haber llegado sin mayores calificativos en señal del reforzamiento de una comunicación asertiva entre los integrantes del Comité Coordinador, para abonar a la fluidez en la suma de esfuerzos armonizados, dirigidos a lograr un SNA eficaz.

Si analizamos los llamados de atención de la Secretaria, caeremos en cuenta que estos al menos pueden dividirse en dos categorías: las dirigidas al formato mismo y las enderezadas hacia el sistema que debe procesarlas; si bien las señaladas en segundo término ( 7 a la 11), podría pensarse en implementarlos en el transcurso de la puesta en marcha de los formatos, en cambio habría que sopesar el impacto de las mencionadas en primer término ( 1 a la 6), para que de estimarlas acertadas, se determine a la brevedad si cualquiera de ellas pudiera poner en riesgo los esfuerzos por castigar alguna infracción o delito por un hecho de corrupción para consecuentemente proceder a modificar lo pertinente, a fin de evitar un tropiezo significativo para el SNA, derivado de alguna insuficiencia en el diseño de los formatos.

En el transcurso de la conformación de los formatos, siempre ha habido críticas sobre la utilidad del gran número de campos de información requeridos para el llenado de los mismos, así como el hecho de que fueran incorporados absolutamente todos los servidores públicos a la obligación de la presentación de las citadas declaraciones[3].

Debemos recordar que a propósito del día de la administración pública, el 23 de junio del 2018 el INEGI[4] dio a conocer que “..en 2016, 4.2 millones de servidores públicos trabajaban en las diferentes instituciones de las administraciones públicas de México, lo que representó una tasa nacional de 344 servidores públicos por cada diez mil habitantes. El 39% laboraba en el ámbito federal y el 61% en las administraciones estatales”. No obstante la estadística, mientras la ley no sea modificada todos los obligados deberán cumplir con la presentación de declaraciones y aunque los formatos simplificados representan una buena alternativa para acatar lo así mandatado, en mi opinión sería preferible lograr una reforma a la LGRA que discriminara la presentación de declaraciones, atendiendo a los riesgos de incurrir en hechos de corrupción, conforme a las funciones atribuidas al encargo y los tipos de afectaciones que en su ejercicio se pudieran generar.

Coincido con quienes piensan en que no por mucha que sea la información exigida, ni por involucrarse a todos los servidores públicos a la obligación de declarar, ello asegura un control y seguimiento eficiente, ni eficaz de la evolución patrimonial, ni la imposición de sanciones a quienes incurran en conductas de enriquecimiento ilícito, enriquecimiento oculto u ocultamiento de conflicto de interés; vaya, ni siquiera la publicidad total de las declaraciones sería capaz de sustituir los hallazgos de una detallada investigación de evolución patrimonial, debidamente sustentados en datos de prueba legalmente obtenidos, para efectuar imputaciones lógica y jurídicamente bien estructuradas, susceptibles de confirmarse en el curso de un procedimiento administrativo o jurisdiccional.

Por el momento, sin haberse publicado la declaratoria del inicio de funciones del Sistema de evolución patrimonial[5], de declaración de intereses y constancia de presentación de declaración fiscal, sin que hayan quedado sujetas a su funcionamiento las autoridades competentes en la materia, sin que se haya divulgado información suficiente sobre el grado de avance en el diseño y operabilidad de los mecanismos de seguridad necesarios para garantizar la confidencialidad, integridad y disponibilidad de la información que se capte con las declaraciones, ni propiamente se haya declarado que el sistema es interoperable para todos los órdenes de gobierno y a nivel nacional, ni dado la capacitación, asesoría y apoyo ordenada sobre el uso de los formatos, que teóricamente deberían estar impartiendo las Secretarías y los Órganos Internos de Control competentes, para que los servidores públicos de todo tipo de encargos ya tuvieran conocimiento sobre las nuevas reglas a que quedaron sujetos, hoy me parece claro que todavía no hay condiciones mínimas para la utilización de los nuevos formatos.

Ante el sacudimiento provocado al interior del SNA, por los cuestionamientos de la SFP al formato de declaración patrimonial, el Comité Coordinador no puede tardarse más en dar una respuesta oficial al respecto, porque la demora en la toma de decisiones genera incertidumbre a servidores públicos y autoridades competentes sobre los formatos en todos los niveles de gobierno e incide en la credibilidad y confianza de autoridades y ciudadanos sobre la consolidación del sistema mismo.

Ir a la presentación de las declaraciones en un formato observado por la autoridad federal competente en el control interno se antoja poco menos que imposible.

Todos requerimos un instrumento impecablemente diseñado y de utilidad práctica en la investigación de inconsistencias en la evolución patrimonial de servidores públicos, que en los hechos muestre su eficacia para brindar elementos eficientes para sancionar con toda precisión, posibles hechos de corrupción.

Lic. José Marco Romero Silva

Especialista en Sistema de Responsabilidad de los Servidores Públicos por la U.N.A.M.

Vicepresidente Ejecutivo del Colegio de Especialistas en Responsabilidades de los Servidores Públicos y del Estado A.C.

Diplomado en Administración Pública y Prácticas Parlamentarias por el I.N.A.P.

Se desempeñó como Secretario Técnico de la Comisión Anticorrupción y Participación Ciudadana del Senado de la República.

[1] ACUERDO por el que el Comité Coordinador del Sistema Nacional Anticorrupción emite el formato de declaraciones: de situación patrimonial y de intereses; y expide las normas e instructivo para su llenado y presentación

[2] https://www.youtube.com/watch?v=ltGwovOBJuU&feature=youtu.be

[3] Ley General de Responsabilidades Administrativas. Sección Segunda. De los sujetos obligados a presentar declaración patrimonial y de intereses Artículo 32. Estarán obligados a presentar las declaraciones de situación patrimonial y de intereses, bajo protesta de decir verdad y ante las Secretarías o su respectivo Órgano interno de control, todos los Servidores Públicos, en los términos previstos en la presente Ley. Asimismo, deberán presentar su declaración fiscal anual, en los términos que disponga la legislación de la materia.

[4] estadísticas a propósito de día de la administración pública – Inegiwww.beta.inegi.org.mx/contenidos/saladeprensa/aproposito/…/publica2018_Nal.pdf

[5] Diario Oficial de la Federación 23 de octubre del 2018, ANEXO SEGUNDO; TRANSITORIOSTercero. La Secretaría Ejecutiva, en la implementación de cada uno de los sistemas, deberá expedir y publicar en el Diario Oficial de la Federación la declaratoria de inicio de funciones, a partir de la cual se entenderá que las autoridades conatribuciones, facultades u obligaciones respecto de los sistemas quedan sujetas al funcionamiento de la Plataforma.

0 comentarios