Por: Dr. Juan Carlos Martínez Andrade

El Fondo FAFEF, desde mi punto de vista, es uno de los fondos más necesarios para fortalecer las finanzas públicas de las entidades federativas y, por lo tanto, un pilar del federalismo fiscal.

El Fondo de Aportaciones para el Fortalecimiento de las Entidades Federativas (FAFEF) es el fondo referenciado en la fracción VIII del artículo 25 de la Ley de Coordinación Fiscal (LCF), fracción reformada el 27 de diciembre de 2006 (nueve años después de la adición del Capítulo V a la LCF). Después del Fondo de Aportaciones para Nómina Educativa y Gasto Operativo (FONE), es el fondo más joven del Ramo General 33 y su clave presupuestaria es I-012. En 2018 su presupuesto fue de 40 mil 638 millones 106 mil 600 pesos, una cantidad bastante considerable.

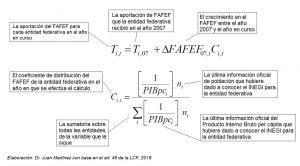

La determinación del FAFEF se establece en el artículo 46 de la LCF y corresponde al 1.40% de la recaudación federal participable que se define en el artículo 2 de la LCF. Su fórmula de asignación está determinada por la siguiente fórmula, que tratamos de explicar brevemente:

Con respecto al destino de los recursos del FAFEF, la Ley no es tan clara. Las entidades federativas pueden usar sus recursos con base en el artículo 47 de la LCF en inversión en infraestructura, saneamiento financiero, saneamiento de pensiones, modernizar los sistemas de recaudación locales, fortalecimiento de los proyectos de investigación científica y desarrollo tecnológico, sistemas de protección civil, fondos constituidos por los Estados y el Distrito Federal para apoyar proyectos de infraestructura concesionada o aquéllos donde se combinen recursos públicos y privados, dulce, rajas y mole. Además, estos destinos incluyen: la construcción, reconstrucción, ampliación, mantenimiento y conservación de infraestructura, infraestructura hidroagrícola, modernización de los catastros, entre muchos otros.

A diferencia del Fondo de Aportaciones para la Infraestructura Social (FAIS), el FAFEF no tiene lineamientos generales que aporten certidumbre a su operación, así que hay entidades federativas que ocupan los recursos de este fondo en proyectos inverosímiles como el Delfinario Sonora. Pareciera broma, pero está observada así por la Auditoría Superior de la Federación en el documento https://www.asf.gob.mx/Trans/Informes/IR2016i/Documentos/Auditorias/2016_1509_a.pdf.

Y, francamente, no tienen la culpa las entidades federativas ya que la falta de reglas de operación o lineamientos generales hacen poco certero el destino de los recursos del FAFEF. En la LCF se menciona que el objeto del FAFEF es “fortalecer los presupuestos de las mismas y a las regiones que conforman” y la interpretación para cómo vamos a fortalecer esos presupuestos, puede incluir un delfinario.

Por otra parte, el listado de indicadores incluidos en la Matriz de Indicadores para Resultados incluye los siguientes: a) Porcentaje e avance en las metas, b) Índice de Impulso al Gasto de Inversión, c) Mejora de la calidad crediticia estatal acumulada, d) Índice de Impacto de Deuda Pública, e) Índice de Fortalecimiento Financiero y f) Índice en el Ejercicio de Recursos, que son indicadores financieros que poco hablan sobre el impacto que pueden tener los recursos del FAFEF en la mejora de las condiciones de vida de las poblaciones a través de la inversión en el fortalecimiento de las finanzas públicas de las entidades federativas.

Por último, un vistazo a los Informes Trimestrales entregados al Congreso de la Unión arroja que los proyectos que las entidades federativas registran a través del Sistema de Formato Único están etiquetados con las siguientes actividades: a) Agua y saneamiento, b) Asistencia social, c) Comunicaciones, d) Cultura y turismo, e) Deporte, f) Educación, g) Otros Proyectos, h) Salud, i) Seguridad, j) Transportes y vialidades, k) Urbanización y l) Vivienda. No implica que exactamente en eso se hayan gastado los recursos las entidades federativas, pero sí implica que hubo un acto de interpretación de las entidades federativas para asumir que el gasto de inversión que realizaron en los proyectos financiados con FAFEF fue a parar a servicios públicos de ese tipo.

El Fondo FAFEF, desde mi punto de vista, es uno de los fondos más necesarios para fortalecer las finanzas públicas de las entidades federativas y, por lo tanto, un pilar del federalismo fiscal. Es importantísimo que abonemos certidumbre a este y otros fondos a través de lineamientos generales, una revisión muy certera sobre su fórmula de asignación, sus destinos objeto y la forma en que las entidades federativas están haciendo uso de sus recursos.

0 comentarios