Con este tipo de financiamiento la participación de la banca múltiple en estados y municipios ha aumentado 6.7% en cinco años y confía en la evolución de la economía

FOTO: DREAMSTIME

El Grupo Financiero Interacciones ve con optimismo la evolución de la economía y las finanzas públicas para 2016 y a mediano plazo sumándose al consenso de que creceremos al menos a 2.8 por ciento, una tasa semejante a las de Estados Unidos, Canadá y Colombia. En el ámbito de la gestión financiera de los gobiernos estatales y municipales se han dado cambios que debemos tomar en cuenta para 2016.

MENOR DINAMISMO DEL GASTO FEDERALIZADO

El gasto federalizado tendrá un menor dinamismo que en el pasado reciente, en particular se espera una reducción de los recursos relacionados con los convenios Federación-estados.

En estas circunstancias los gobiernos locales tendrán que fortalecer sus finanzas mejorando su recaudación local, haciendo más eficiente el uso del financiamiento y profundizando en una reingeniería del gasto para tener un mayor impacto en la provisión de bienes y servicios públicos.

DIVERSIFICACIÓN EN EL MERCADO DE CRÉDITO

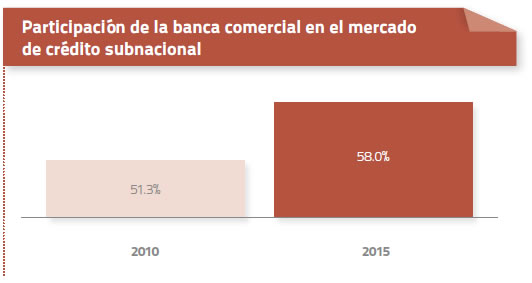

La participación de banca múltiple en el mercado de crédito a entidades federativas y municipios ha aumentado de 51.3 por ciento en 2010 a 58 por ciento en septiembre de 2015. Lo anterior indica un mayor interés de la banca comercial por participar y una mayor confianza de los gobiernos locales en este tipo de financiamiento.

Las garantías como fuente de pago se diversifican: a septiembre de 2015, 89 por ciento de la deuda subnacional estaba garantizada con participaciones; 1.1 por ciento con aportaciones federales y 9.9 por ciento con ingresos propios.

CAMBIOS REGULATORIOS

Se han generado cambios regulatorios para hacer más transparente, robusto y sostenible el mercado. Destacan los cambios en la Circular Única, en la Ley General de Contabilidad Gubernamental y los constitucionales en materia de disciplina financiera de estados y municipios.

Existe una mayor responsabilidad y compromiso de todos los participantes por mantener un mercado de financiamiento que crezca sanamente. El endeudamiento subnacional se desaceleró en los dos últimos años. Entre 2010 y 2013 la deuda se incrementaba en 15 por ciento a tasa anual y para 2014 sólo creció a 5.6 por ciento; y entre diciembre de 2014 y septiembre de 2015 creció sólo a 1.1 por ciento.

ESPECIALIZACIÓN E INNOVACIÓN FINANCIERA

El modelo de negocios de Interacciones combina especialización e innovación en el segmento de mercado del sector público y proveedores de gobierno. Lo anterior le ha permitido crecer a más del doble del mercado para la banca múltiple en el último año (medido entre septiembre de 2014 y septiembre de 2015).

Uno de los problemas que enfrentan cotidianamente los gobiernos locales es la falta de liquidez. Existe una diferencia entre el flujo de ingresos y gastos públicos: generalmente se obtienen los mayores ingresos a principios de año y se generan los mayores gastos a finales del mismo, lo cual produce periodos de estrés fiscal interanual que deben ser resueltos por las administraciones locales.

Una solución es el crédito de corto plazo bien administrado. Con una estructura bien diseñada, se puede armonizar el ciclo de pagos del servicio de la deuda al de los ingresos y atender con oportunidad los requerimientos de bienes públicos, maximizando así el bienestar de la población, independientemente de la estacionalidad de la demanda.

Otra solución es el adelanto de participaciones federales a municipios. Por ejemplo, Interacciones con un mínimo de requisitos y una evaluación ágil dota de liquidez oportuna a los ayuntamientos, incluso se han bancarizado a ayuntamientos que antes no tenían acceso al crédito. Bajo este esquema hemos atendido a 57 municipios de los estados de Nayarit, Zacatecas Jalisco, Colima y Oaxaca.

Se han estructurado de algunos créditos que están en impago que permiten subir las calificaciones crediticias en un periodo de tiempo relativamente corto, lo cual genera un círculo virtuoso donde se reduce el riesgo crediticio y bajan los costos del financiamiento, reflejándose en una menor tasa activa de interés.

Se han estructurado de algunos créditos que están en impago que permiten subir las calificaciones crediticias en un periodo de tiempo relativamente corto, lo cual genera un círculo virtuoso donde se reduce el riesgo crediticio y bajan los costos del financiamiento, reflejándose en una menor tasa activa de interés.

Por ejemplo, en el caso del municipio de Othón P. Blanco, Quinta Roo, la buena estructura del crédito permitió subir las calificaciones crediticias hasta 14 niveles.

Asimismo, Interacciones otorgó un crédito al municipio de Puerto Peñasco, Sonora, que estaba en impago con una estructura que le permitió pagar una parte de la deuda contraída con otros órdenes del gobierno estatal y reducir el saldo de su deuda en 23 por ciento al final del proceso.

En el caso del municipio de Cajeme, Sonora, el Banco le otorgó un crédito con un vehículo de pago diseñado con una ingeniería financiera de fácil cumplimiento, esto ha permitido que el gobierno municipal libere participaciones como garantía de pago para sustituirlas por ingresos propios, maximizando el potencial de estos últimos como fuente de pago de financiamientos.

Éstos son sólo algunos ejemplos de trabajo conjunto entre Interacciones y los gobiernos, donde el crédito se suma como un instrumento para ser parte de la solución y contribuir a las tareas del desarrollo nacional desde lo local.

0 comentarios