Por Juan Carlos Martínez Andrade

Doctor en Ciencias Sociales por El COLSAN, Maestro en Administración y Políticas Públicas por el CIDE y Antropólogo Social por la ENAH.

Estaríamos argumentando en favor de una cirugía mayor al artículo 115 constitucional y de la distribución de recursos desde el gasto federalizado que apunte hacia la distinción de los municipios por sus características, necesidades, atributos y problemáticas.

Al ser el orden de gobierno más cercano a la población y con conocimiento empírico sobre las necesidades de la población, si nos ajustamos a la teoría del desarrollo humano con enfoque local también habría que considerar algunas características que aporta la teoría del federalismo fiscal en torno a la descentralización del gasto.

Para establecer una tipología de municipios se hace una revisión de la propuesta de Enrique Cabrero y David Arellano (2011), investigadores del Centro de Investigación y Docencia Económicas, A.C. (CIDE), quienes en 2009 establecieron una distinción tipológica entre municipios metropolitanos, urbanos grandes, urbanos medianos, urbanos pequeños, mixtos y rurales. De esta forma se busca presentar los conjuntos de municipios con las características de acuerdo con el desarrollo urbano con el que cuentan sus localidades, principalmente con los atributos de cantidad de población y densidad poblacional.

- Municipios metropolitanos, aquellos que forman parte de alguna de las zonas metropolitanas definidas por el Consejo Nacional de Población

- Municipios urbanos grandes, aquellos que cuentan con al menos 1 localidad mayor a 500 mil habitantes

- Municipios urbanos medios que tienen población entre 100 mil y 499 999 habitantes

- Municipios urbanos pequeños, que cuentan con población entre 15 mil y 99 999 habitantes

- Municipios mixtos, aquellos que tienen población entre 2500 y 14 999 habitantes y

- Municipios rurales cuya población no rebasa los 2500 habitantes (Cabrero y Arellano, 2011).

El período de análisis que se pretende estudiar es entre los años 2000 y 2015 por las siguientes razones:

- a) Es a partir de 1998 que se crean los Fondos del Ramo 33 con la adición del Capítulo V de la Ley de Coordinación Fiscal que están etiquetados con la intención de descentralizar el gasto con un criterio de equidad

- b) Entre 2000 y 2015 se cuentan con las estimaciones a nivel municipal sobre servicios públicos como la dotación de agua pública, drenaje, disponibilidad de luz eléctrica, condiciones de vivienda, nivel de escolaridad y de salud por lustro con el Índice de Rezago Social de CONEVAL. Es decir, se utilizarán las bases de datos disponibles.

- c) En el año 2000 se firmaron los Objetivos del Milenio que comienza una etapa global en la que las acciones de los gobiernos centrales se promovieron en torno al desarrollo humano y social con criterios de equidad y se avanzó en el apoyo a los proyectos de desarrollo local con un enfoque “bottom-up” o “desde abajo”.

- d) En el año 2015 se firmó la Declaración del Milenio donde se establecieron los Objetivos de Desarrollo Sostenible con la Agenda Post-2015 con lo que se cierra el ciclo iniciado por los Objetivos del Milenio.

- e) Se utilizarán los datos de registro de los proyectos de gasto de inversión del Sistema de Formato Único disponible para 2016 por ser la base de datos más completa en comparación con los años anteriores en cantidad de municipios y entidades federativas. No obstante, se utilizarán los datos de destino “ámbito urbano y rural” ya que no todos los registros cuentan con la columna del monto en pesos disponible. Es decir, con los datos analizados no se podrá conocer la magnitud o impacto de los proyectos, pero se prioriza la cantidad de proyectos por ámbito destino en los distintos tipos de municipios.

Ya que el marco normativo tiene como pilar el artículo 115 constitucional que establece las facultades, obligaciones y atribuciones de los gobiernos municipales homologando a todos, de comprobarse esta hipótesis, estaríamos argumentando en favor de una cirugía mayor al artículo 115 constitucional y de la distribución de recursos desde el gasto federalizado que apunte hacia la distinción de los municipios por sus características, necesidades, atributos y problemáticas. Desde nuestro punto de vista, el artículo 115 constitucional y las leyes referentes a municipios dentro del Sistema de Planeación y del Sistema de Coordinación Fiscal podrían diferenciar a los distintos tipos de municipios para asignar distintos y diferentes tipos de recursos acordes con las necesidades específicas que presentan.

Resultados del análisis del Índice de Rezago Social

El Índice de Rezago Social (IRS) calculado por el CONEVAL es una medida cuyos elementos son los porcentajes de servicios públicos, condiciones de vivienda, salud y educación antes presentados. Esta variable se tomará como indicador del desarrollo local. Es una medida estandarizada por lo que su media es cero y su desviación estándar es 1. La forma de cálculo para el IRS hace que las unidades vayan de cero a infinito y de cero hacia menos infinito. En este sentido, es deseable que un municipio tenga un IRS en números negativos lo más alejado del cero. La distancia o diferencia del número mayor y menor de IRS entre municipios de un mismo tipo se tomará como indicador de la equidad distributiva del desarrollo local en ese tipo de municipio. El mismo indicador puede ser replicado al interior de los municipios.

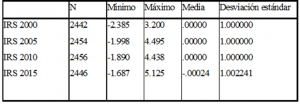

Para los datos en su conjunto de todos los municipios según CONEVAL en los años 2000, 2005, 2010 y 2015 apreciamos que la media en 0 cero se movió un poco hacia los números negativos entre 2000 y 2015, esto significa que, en conjunto, los municipios de México tienen en promedio un IRS más bajo, es decir, han combatido las carencias y el rezago en sus condiciones de vivienda, servicios públicos, nivel de educación y salud. En la tabla 6 se presentan los datos del IRS mínimo, máximo, la media y la desviación estándar reportada por CONEVAL. La fórmula de cálculo establece que la media debe ser cero y la desviación estándar uno, pero observamos que esto no ocurre en el año 2015 debido al aumento en la distancia de los datos entre mínimos y máximos con lo que se reporta una mayor desigualdad entre municipios en México y, por lo tanto, una menor equidad del desarrollo local (ver tabla 1).

Tabla 1. Estadísticos descriptivos del IRS

Fuente: Elaboración propia con datos de CONEVAL

Podemos observar que la desviación estándar ha aumentado de 1 a 1.0022, esto no es deseable porque significa que la desigualdad en condiciones entre municipios ha aumentado de forma que el municipio que se encuentra en mejor condición está más lejos del que se encuentra en peor condición entre los años 2000 y 2015. En el caso de 2015 se observa que los datos mínimos y máximo se encuentran en peor situación que en 2000. Es decir, aunque la media nacional ha mejorado en posición, los municipios en mejores condiciones han empeorado y los municipios que tenían de inicio las peores condiciones han empeorado muchísimo más, en perjuicio del desarrollo local de sus territorios.

Es importante observar que el IRS mínimo es -2.38 lo que nos dice que el municipio en mejores condiciones en el histórico de los datos se ubicó en aquel año y fue el municipio de San Nicolás de los Garza en Nuevo León quien ocupa el primer lugar en el año 2005 nuevamente. En los años 2010 y 2015, el municipio que ocupa el primer lugar en nivel con menor IRS es San Pedro Garza García también en Nuevo León. No obstante, podemos ver que el nivel de IRS aumenta de -2.38 a -1.69. Lo que significa una caída de 40.82% con respecto a su variación porcentual.

El municipio con mayor IRS lo ocupa Metlatónoc en el Estado de Guerrero en el año 2000. El municipio de Cochoapa el Grande ocupará el primer lugar en los años 2005 y 2010. Batopilas Chihuahua ocupa el primer lugar en la lista de 2015. El valor máximo en el año 2000 fue de 3.20 y el valor máximo en 2015 fue de 5.12 lo que da como resultado una variación porcentual de 60% con respecto al año 2000 en la posición nacional.

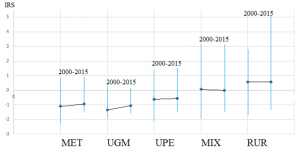

De entrada, podemos observar que los municipios que han ocupado los IRS negativos son municipios metropolitanos y los municipios que han ocupado los IRS con números positivos más alejados a cero son municipios rurales (ver tabla 2).

Tabla 2. Diferencia de Índice de Rezago Social por tipo de municipio entre 2000 y 2015

Fuente: Elaboración propia con datos de CONEVAL, 2015.

Esta última gráfica pondría a pensar sobre la importancia y el impacto que han tenido los recursos del gasto federalizado toda vez que la dependencia del gasto de inversión en municipios rurales y mixtos es muy alta. Es decir, que hasta cierto punto el efecto del impacto de los recursos del Ramo 33 está aislado porque es la única fuente de financiamiento para el gasto de inversión en la mayoría de esos municipios y si han mantenido o incluso mejorado sus condiciones peses a esa única forma de financiamiento para el gasto social, entonces las reglas para el ejercicio de estos recursos sí está funcionando. Los municipios metropolitanos MET, urbanos grandes y urbanos medianos UGM generan recursos propios y atraen iniciativa privada e internacional a sus proyectos de gasto de inversión, no obstante, han perdido posición en el IRS.

Es importante destacar que los municipios de tipo rural RUR parecen haber caído en el rezago. Empero, solamente 14 de 889 tienen un IRS mayor a 2.9, es decir que es el 1.57% de los municipios de tipo rural RUR los que se encuentran en la situación de un rezago social altísimo.

La lista de los 14 municipios con mayor IRS en 2015 cuyo IRS es superior a 2.9, en orden de mayor rezago a menor, son:

- Batopilas, Chihuahua

- Mezquital, Durango,

- Del Nayar, Nayarit

- Cochoapa el Grande, Guerrero

- San José Tenango, Oaxaca

- Tehuipango, Veracruz

- Mixtla de Altamirano, Veracruz

- Chalchihuitán, Chiapas

- Sitalá, Chiapas

- Santa María Chilchotla, Oaxaca

- Santiago Ixtayutla, Oaxaca

- Coicoyán de las Flores, Oaxaca

- Mezquitic, Jalisco

- Santiago Amoltepec, Oaxaca

El resto de 98.43% de los municipios de tipo Rural se mantiene en el parámetro del IRS de 2000 con la notoriedad de que ninguno tiene un IRS menor a -1.35 como ocurrió en lustros anteriores. Será importante en futuros posteriores establecer las condiciones que llevaron a los 14 municipios a aumentar su rezago de forma tan drástica en una investigación cualitativa posterior.

Resultados del análisis de los registros de proyecto del SFU

El comportamiento de los municipios observado a través del IRS y el tipo de municipios permitió identificar diferencias. Con los datos del SFU para el último trimestre del ejercicio fiscal 2016 se procedió a separar por tipo de municipio los proyectos registrados del FISM del Ramo 33, por entidad federativa y posteriormente cada entidad federativa en las 8 regiones del país, excluyendo a la Ciudad de México. Las bases de datos fueron descargadas directamente del portal Transparencia Presupuestaria www.transparenciapresupuestaria.gob.mx por cada una de las entidades federativas en la publicación de los datos de su último trimestre.

En total se encontraron 179 mil 155 registros en las bases de datos, de los cuales 94 mil 173 correspondían al FISM del Ramo 33. Algunas entidades federativas tienen una mayor cantidad de municipios de algún tipo; por ejemplo, Aguascalientes no tiene municipios considerados rurales por lo que la cantidad de proyectos que encontramos fue “cero”. No obstante, cada municipio tiene localidades que se consideran de ámbito rural o urbano. Es decir, un municipio puede ser metropolitano y tener áreas rurales; un municipio puede ser rural y tener áreas urbanas. Debemos distinguir entre tipo de municipio y ámbito o zona del municipio. En este sentido, agrupar a las entidades federativa por región facilitó la comparación porque así se observaron distintos tipos de municipios y distintos tipos de proyectos por ámbito o zona.

Si un municipio orienta sus proyectos a la zona rural, podemos afirmar que está promoviendo la equidad distributiva del desarrollo local. Por otra parte, si un municipio orienta sus proyectos a la zona urbana está actuando en contra de la equidad distributiva del desarrollo local y en favor del tamaño de población que, apoyados en Sen (Sen, 1998; Sen 1999), Myrdal (Myrdal, 1974; Myrdal, 1975) y Tiebout (Tiebut, 1956), afirmamos que aumenta la desigualdad, generando rendimientos crecientes (Fujita y Krugman, 2004; Krugman, 1993).

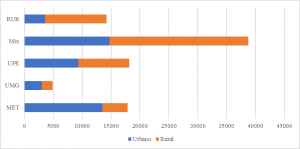

En total observamos que los municipios mixtos (MIX) presentan la mayor cantidad de proyectos a nivel nacional con 38 mil 710 proyectos registrados en 2016. Le siguen los municipios urbanos pequeños (UPE) con 18 mil 166 proyectos y los municipios metropolitanos (MET) con 18 mil 36 proyectos. Los municipios rurales (RUR) presentaron 14 mil 276 proyectos y los urbanos grandes y medianos (UGM) solamente 4 mil 920 proyectos. Es importante destacar que los municipios pueden ser de montos muy variados, habiendo proyectos de apenas 15 mil pesos para el mantenimiento de algún pozo o proyectos de varios millones. En el conteo por proyecto solamente estamos viendo cantidades por proyecto y no por monto de presupuesto.

Cuando separamos los proyectos por ámbito urbano o rural dentro de los municipios descubrimos que los municipios metropolitanos tienen una mayor cantidad de proyectos destinados a zonas urbanas, 13 mil 510 proyectos contra 4 mil 382 proyectos en zonas rurales en perjuicio de la equidad distributiva del desarrollo local. Los municipios urbanos grandes y medianos tienen una gran cantidad de proyectos destinados a zonas urbanas, 3 mil 28 contra 1 mil 856 que en proporción es un poco menos del doble. Los municipios urbanos pequeños privilegian también a las zonas urbanas, aunque en mucha menor proporción. Los municipios mixtos (MIX) y rurales (RUR) tienen una mayor cantidad de proyectos destinados a zonas rurales en favor de la equidad distributiva del desarrollo local. En el caso de los municipios rurales (RUR) es tres veces la cantidad de proyectos destinados a proyectos en zonas rurales que zonas urbanas (ver tabla 3).

Tabla 3. Proyectos por tipo de municipio a nivel nacional

Proyectos de gasto de inversión con recursos del FISM por tipo de municipio y ámbito. Fuente: Elaboración propia con datos de SFU 2016

Comparados gráficamente observamos que los municipios rurales (RUR) y mixtos (MIX) tienen una mayor proporción de proyectos destinados a zonas rurales y los municipios urbanos grandes y medianos UGM y metropolitanos MET privilegian sus zonas urbanas para destinar proyectos. En la siguiente ilustración comparamos los proyectos por tipo de municipio para el último trimestre del ejercicio fiscal 2016 (ver tabla 4).

Tabla 4. Proyectos en el año 2016 a nivel nacional

Proyectos de gasto de inversión con recursos del FISM por tipo de municipio y ámbito. Fuente: Elaboración propia con datos de SFU 2016

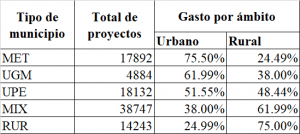

En términos proporcionales es muy relevante porque si ordenamos por tipo de municipio la cantidad de proyectos destinados a los ámbitos rural y urbano por municipio nos damos cuenta de que existe una proporción inversa entre proyectos de ámbito rural y urbano por tipo de municipio casi de forma simétrica. En la siguiente tabla se han ordenado las proporciones por tipo de municipio. Independientemente de la cantidad de proyectos por tipo de municipio, los municipios metropolitanos (MET) han llevado a cabo el 75% en zonas de ámbito urbano y los municipios rurales (RUR) el 75% en zonas de ámbito rural. Los municipios urbanos grandes y urbanos medianos (UGM) han llevado a cabo el 61.99% en zonas de ámbito urbano y los municipios mixtos (MIX) el 61.99% en zonas de ámbito rural (ver tabla 5).

Tabla 5. Proporción de proyectos en el año 2016 a nivel nacional

Proyectos de gasto de inversión con recursos del FISM por tipo de municipio y ámbito. Fuente: Elaboración propia con datos de SFU 2016

CONCLUSIÓN

La investigación partió de la consideración de que existe un sistema normativo sobre los gobiernos municipales que los atiende de forma homologada siendo que las diferencias en características son, a veces, enormes. Se observó que las diferencias entre los municipios pueden ser tipificadas de acuerdo con varios atributos. Para los fines de esta investigación tomamos la tipología Cabrero-Arellano (2011) que identifica municipios rurales, mixtos, urbanos pequeños, urbanos medianos, urbanos grandes y metropolitanos de acuerdo con su cantidad de población y la densidad demográfica de alguna de sus localidades. Haciendo una revisión somera de estos recursos, se encontró que la dependencia en promedio a los recursos transferidos desde la federación ha aumentado mientras que la generación de los recursos propios ha disminuido en proporción con el total de ingresos de la hacienda municipal en México.

Se tomó como actor central del análisis al gobierno municipal en México, de los cuales existen 2446 sin contar las 16 demarcaciones territoriales de la Ciudad de México (INAFED, 2017). En 1998 comenzó la transferencia de recursos descentralizados ubicados en el Ramo 33 del Presupuesto de Egresos de la Federación con la adición del Capítulo V de la Ley de Coordinación Fiscal que identificaba al Fondo de Aportaciones para la Infraestructura Social Municipal FISM como un sub-fondo del Fondo de Aportaciones para la Infraestructura Social FAIS.

Los pilares teóricos para acercarnos al objeto de estudio fueron el desarrollo local como un proceso de mejora de las condiciones de vida de los habitantes a partir de la inversión inducida con un enfoque de equidad distributiva siguiendo las aportaciones de Amartya Sen y Antonio Vázquez Barquero, tomando en consideración la teoría de la causación circular acumulativa de Gunnar Myrdal. Desde un punto de vista teórico, el desarrollo de las comunidades es un proceso inacabado que tiene como objetivo la gradual mejoría de la situación de los habitantes y el bienestar de su población. El desarrollo local es un concepto polisémico y el crecimiento económico no necesariamente significa desarrollo humano, social o local sino hasta que se mejoran las condiciones de vida de los habitantes y es, en este proceso, que los gobiernos locales juegan un papel central en la promoción de las mejores condiciones de las localidades y sus comunidades. En México, las condiciones de los municipios garantizan mejores condiciones a sus habitantes que en los municipios no metropolitanos, y en los municipios con menor densidad demográfica, las cabeceras municipales regularmente presentan mejores condiciones en la provisión de servicios públicos y condiciones de vivienda que las demás localidades.

En México existe el Sistema Nacional de Coordinación Fiscal, que establece que los municipios reciben recursos descentralizados en el Ramo 33 cuyo principal objetivo es atender las condiciones de prestación de servicios públicos municipales y condiciones de vivienda en las localidades desde 1998, siendo los municipios con mayores rezagos los que reciben más recursos en términos proporcionales con su cantidad de población. No obstante, hasta el día de hoy no sabemos cómo han impactado estos recursos en la generación de equidad del desarrollo de las localidades a nivel municipal a través del ejercicio de los recursos con proyectos de gasto de inversión. Lo que sí podemos saber es que los municipios de tipo Rural y Mixtos dependen en mayor grado a las transferencias federales de los recursos descentralizados para llevar a cabo proyectos de gasto de inversión en infraestructura social.

Desde un enfoque de federalismo fiscal, se debe tener en cuenta que los gobiernos municipales deben contar con capacidades administrativas para ejercer sus recursos bajo los criterios de eficiencia y equidad.Los recursos descentralizados del ramo 33 están orientados hacia el desarrollo dentro de dos sistemas, el de Planeación y el de Coordinación Fiscal para lo cual existe el Fondo de Aportaciones para la Infraestructura Social y, en específico, el sub-fondo de Aportaciones para la Infraestructura Social Municipal que cuenta con Lineamientos Generales para su ejercicio al que se supeditan los proyectos de gasto de inversión de los municipios. La comprobación del ejercicio de estos recursos requiere de una lista larga de documentos oficiales y desde 2012 la Secretaría de Hacienda puso en marcha el Sistema de Formato Único del Portal Aplicativo para dar seguimiento a la comprobación de los documentos de estos proyectos.

Existen además fuentes de información pública sobre los municipios. Empero, se desconoce la cantidad total de localidades o se carece de un registro por localidad que tenga continuidad en los Conteos y Censos de Población. CONEVAL propone cada cinco años el Índice de Rezago Social (IRS) con la información disponible por INEGI que utilizamos como indicador del desarrollo local en esta investigación. La diferencia de IRS entre municipios y al interior de municipios se tomó como indicador de equidad distributiva del desarrollo local.

Utilizando la tipología Cabrero-Arellano (2011) diferenciamos en un análisis empírico a los municipios Metropolitanos (MET), Urbanos Grandes y Medianos (UGM), Pequeños (UPE), Mixtos (MIX) y Rurales (RUR). Una vez obtenida la tipología identificamos que desde el año 2000, los municipios metropolitanos (MET), urbanos grandes y urbanos medianos (UGM) han tenido en promedio una caída en los indicadores de vivienda y dotación de servicios públicos utilizando como indicador el IRS de CONEVAL. Los municipios mixtos (MIX) han tenido un desarrollo en promedio y los municipios rurales (RUR) casi se han mantenido en la misma situación, siendo relevante porque su grado de dependencia a las transferencias federales de los recursos descentralizados por el Ramo 33 es casi completa. Estos grupos de municipios se destacan por su alto grado de rezago social. En general los distintos tipos de municipios han tenido un cierre en la variación de condiciones de sus localidades con respecto a las cabeceras municipales lo que indica la generación de mayor equidad en el desarrollo local a expensas del empeoramiento de los municipios y las localidades mejor posicionadas. De los municipios rurales RUR, el 1.5% (14 de ellos) se han rezagado a niveles críticos ubicándose en posiciones muy altas de rezago utilizando como indicador el IRS.

Utilizando los más de 94 mil registros de gasto de inversión con recursos del Fondo de Aportaciones para la Infraestructura Social Municipal de la Secretaría de Hacienda se encontró que los municipios rurales (RUR) y mixtos (MIX) destinan mayores cantidades de proyectos a las zonas de ámbito rural dentro de sus municipios y los municipios de tipo metropolitanos (MET), urbanos medianos y urbanos grandes (UGM) destinan una mayor cantidad de proyectos de gasto de inversión a las zonas de ámbito urbano dentro de sus localidades.

Referencias

Arellano, D., Cabrero, E., Montiel, M. y Aguilar, I. (2011) “Gobierno y administración pública municipal: un panorama de fragilidad institucionalizada” en Enrique Cabrero y David Arellano (coords.) Los gobiernos municipales a debate. Un análisis de la institución municipal a través de la Encuesta INEGI 2009. CIDE. México

Economy. Vol. 64, No. 5 (oct., 1956), pp. 416-424.

Fujita, M. y Krugman, P. (2004) “La nueva geografía económica: pasado, presente y futuro” en Revista Investigaciones Regionales, núm. 4, primavera, 2004, pp. 177-206. Asociación Española de Ciencia Regional. Madrid.

Krugman, P. (1993) Geography and Trade. MIT Press. Massachusetts.

Sen, A. (1998) Bienestar, justicia y mercado. Paidós. Barcelona.

Sen, A. (1999) Desarrollo y Libertad. Planeta. Barcelona

Myrdal, G. (1974) Objetividad en la investigación social. FCE. México.

Myrdal, G. (1975) La pobreza de las naciones. Siglo XXI. México.

Tiebout, C. (1956) “A Pure Theory of Local Expenditures” en Journal of Political

0 comentarios